Sai ano e entra um novo ano e já vem o leão do imposto de renda com aquela fome sobre os rendimentos dos trabalhadores assalariados. Mas e quanto a nós empreendedores, temos necessidade de fazer a declaração de impostos de renda para a Receita Federal?

É essa resposta que trago a partir de agora. Vou explicar quais empreendedores precisam declarar e quais não precisam declarar e como você deve fazer isso!

Todos os anos, logo no primeiro semestre, abre a temporada de declaração de imposto de renda da pessoa física, no qual todos os cidadãos (pessoas físicas), residentes no Brasil, que no ano anterior se enquadraram em uma das situações de obrigatoriedade estão legalmente obrigadas a enviar a declaração de imposto de renda à Receita Federal.

Leia Também: APRENDA como aplicar o PLANEJAMENTO ESTRATÉGICO no seu NEGÓCIO

Obrigatoriedade em declarar Imposto de Renda

As situações que fazem com que você seja obrigado a realizar a declaração de Imposto de Renda são:

- Rendimentos tributáveis acima de R$ 30.639,90;

- Rendimentos isentos e não tributáveis acima de R$ 200 mil em 2023;

- Receita bruta da atividade rural de R$ 153.199,50;

- Posse ou propriedade de bens e direitos que somem R$ 800 mil;

- Movimentou um valor superior a R$ 40 mil na bolsa de valores;

- Quem obteve, em qualquer mês de 2023, ganho de capital na alienação de bens ou direitos, sujeito à incidência do imposto;

- Quem teve isenção de imposto sobre o ganho de capital na venda de imóveis residenciais, seguido de aquisição de outro imóvel residencial no prazo de 180 dias;

- Estrangeiro que se mudou para o Brasil em qualquer mês do ano de 2023 e permaneceu até 31 de dezembro;

- Aqueles que tinham, até 31 de dezembro de 2023, a posse ou a propriedade de bens ou direitos, inclusive terra nua, de valor total superior a R$ 800 mil (contra R$ 300 mil em 2022);

- Deseja atualizar o valor dos bens e direitos no exterior com apuração antecipação do ganho de capital, com alíquota de 8%;

- É titular de trust no exterior.

Como o foco deste artigo é abranger os empreendedores, vou focar exclusivamente na obrigatoriedade que deve contemplar a maioria, que é, quem recebeu rendimentos tributáveis acima do limite de R$ 30.639,90.

Então se você é empreendedor e recebeu rendimentos tributáveis no ano anterior acima desse valor, é obrigatório realizar a declaração. Além disso, a obrigatoriedade também se estende para aqueles que tiveram rendimentos isentos, não tributáveis ou tributados na fonte acima de R$ 200.000,00.

Mas quero ressaltar, mesmo que o empreendedor não atinja esses valores, pode ser necessário realizar a declaração do Imposto de Renda Pessoa Física caso se enquadre nas outras situações específicas.

Rendimentos tributáveis do Empreendedor

O empreendedor é um tipo de trabalhador diferente dos demais. Primeiramente, a maioria não tem carteira assinada, então seus rendimentos devem ser retirados do próprio negócio e, isso pode acontecer de duas maneiras, como pró-labore e/ou como distribuição dos lucros do negócio.

Pró-labore

O Pró labore é o salário do empreendedor que trabalha no negócio e todo mês é registrado na contabilidade um valor de retirada, como se fosse o salário.

Digo como se fosse o salário, porque é assim mesmo. É emitido pela contabilidade um holerite com o valor da retirada do empreendedor. Neste holerite é demonstrado, além do valor da retirada, o valor a ser pago pela empresa do INSS.

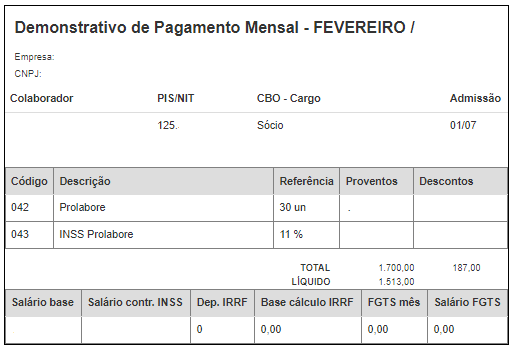

Por exemplo, se o empreendedor convencionar que todos os meses fará uma retirada a título de pró labore de R$ 1.800,00 reais, o negócio terá que “pagar” esta retirada e o INSS, no valor correspondente a 11% do valor da retirada, que neste caso, dá o valor de R$ 198,00.

Então é daqui que nasce uma das primeiras fontes de renda do empreendedor que entra na declaração de Imposto de Renda.

Mas, você pode estar se perguntando: “Quem define o valor do pró-labore que vou retirar?”

Este valor, geralmente, é definido pelo empreendedor que deve levar em consideração a capacidade de pagamento do negócio e o valor de teto para desconto do imposto de renda retido nos salários que ultrapassam o teto.

Assim, caso, o empreendedor retire R$ 1.800,00 mensal no ano anterior, terá somado ao final dos 12 meses o montante de R$ 21.600,00 reais. Como este valor é abaixo do teto de exigibilidade de declaração de imposto de renda, teoricamente não teria necessidade de fazer a declaração.

Teoricamente, porque, caso o empreendedor movimente mais recursos, terá que declarar a origem deste dinheiro, e é aqui que entra a outra maneira de ter rendimentos e, talvez a necessidade de fazer a declaração de imposto de renda, que é a retirada de lucros.

Retirada de lucros nos negócios

A Distribuição ou retirada de lucros é dividir entre os sócios, acionistas e investidores o lucro gerado pelo negócio em um determinado período, de acordo com as suas porcentagens de participação no negócio.

A distribuição de lucros também é uma maneira de remunerar o empreendedor, complementando sua renda mensal, mesmo que contabilmente não tenha este lançamento na contabilidade da empresa.

Por exemplo, todo mês o empreendedor pode ter uma antecipação de distribuição de lucro de R$ 3.200,00 reais que complete sua renda mensal e assim justifique a movimentação do dinheiro em seu CPF.

O benefício de fazer a distribuição de lucro dos negócios está no fato de que não são cobrados Imposto de Renda de Pessoa Física (IRPF) e nem a Contribuição Previdenciária (INSS), como é o caso do pró-labore que falei antes. Desta forma o empreendedor tem uma renda mais limpa e gera menos burocracia para os negócios.

Mas todos os empreendedores podem retirar lucro dos negócios?

Sim. Desde que o negócio tenha lucro ao final do ano para distribuir.

A distribuição de lucros também é impedida caso a empresa esteja atrasada e em débito com qualquer tributo federal. Além disso, a distribuição de lucros apenas pode ser feita respeitando a periodicidade determinada no contrato social. Se não tiver sido estabelecida, ela só pode ser efetuada uma vez ao ano.

Outro ponto muito importante com relação à distribuição de lucros é que apenas empresas com escrituração contábil completa terão isenção completa de impostos sobre as retiradas.

Leia Também: Contabilidade online para negócios, vale a pena?

Diferença entre distribuição de lucros e pró-labore

Em resumo, podemos dizer que as principais diferenças entre distribuição de lucros e pró-labore são:

- O pró-labore é uma obrigação legal e mensal com seus sócios que trabalham na empresa;

- A distribuição de lucros acontece apenas em determinados períodos do ano;

- A distribuição de lucros só acontece quando há lucro a ser distribuído;

- No pró-labore há descontos como INSS e Imposto de Renda (IR);

- Na distribuição de lucros, normalmente, não há desconto de tributos.

Declaração de Imposto de Renda Pessoa Física dos Empreendedores

Agora, vamos conhecer alguns detalhes da declaração de imposto de renda pessoa física dos empreendedores.

A Declaração de imposto de renda Pessoa Física do empreendedor é igual a de qualquer outro cidadão que possui a exigência de realizar, a não ser pelo fato que precisa declarar sua participação na empresa. Fora isso, permanece a obrigatoriedade de informar todos os seus outros rendimentos, como aluguéis, pensões, investimentos, entre outros.

Aqui entra uma dose de organização do empreendedor, porque precisa ao longo do ano ir coletando os documentos que podem ser necessários para preencher a declaração.

Para fazer a declaração de imposto de renda, uma das opções é utilizar o programa de declaração de Imposto de Renda, fornecido para Receita Federal através de download no site deles.

Você que é empreendedor, sócio de uma empresa ou único proprietário, para realizar a declaração de imposto de renda, terá que preencher adicionalmente até 3 fichas no programa de declaração.

Mas, não se preocupe que vou explicar tudinho!

Vamos por etapas, começando com a declaração da sua participação como sócio de uma empresa.

Para isso, você vai acessar a ficha bens e direitos no programa de declaração.

Ao acessar a ficha, você seleciona o grupo 03 participações acionárias, em seguida selecionar o código 02 quotas ou quinhoes de capital. Após isso, você preenche com as informações da sua empresa.

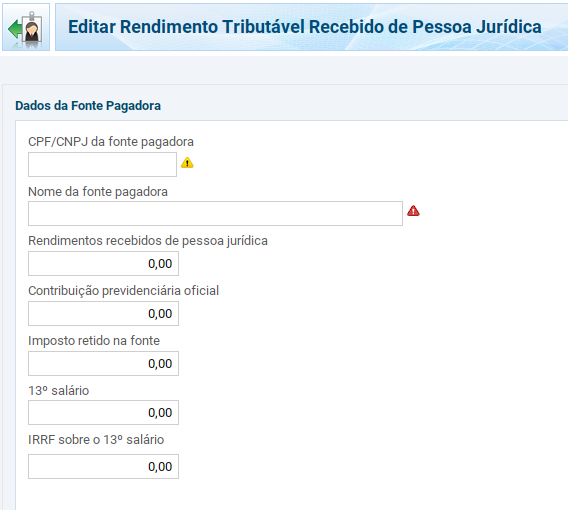

Caso você, assim como eu, tenha definido formalmente realizar retiradas mensais a título de pró-labore, deverá acessar a ficha Rendimentos Tributáveis recebidos de PJ pelo titular.

Nesta ficha, você vai preencher os dados da sua empresa e vai preencher os valores de pró-labore recebidos durante o ano anterior, informando inclusive a contribuição à previdência que é descontada de todo empreendedor que retira pró-labore.

Agora, você pode estar se perguntando, como vai conseguir estas informações.

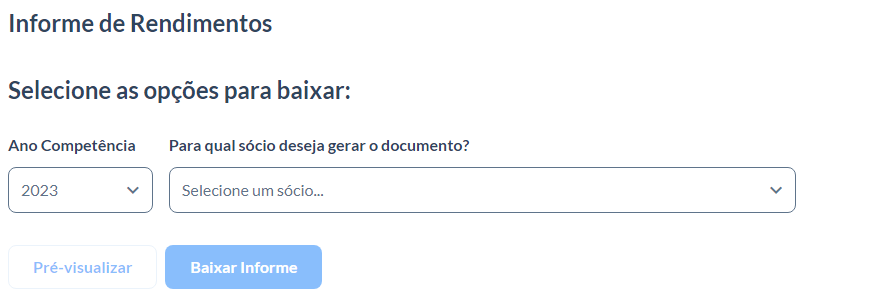

Bem, geralmente as contabilidades que atendem os negócios, encaminham até o final de fevereiro um documento chamado de informe de rendimentos, igual a este. Nele deverá constar todos os rendimentos que você enquanto empreendedor recebeu durante o ano anterior da sua empresa.

Por exemplo, na Contabilizei, que é a contabilidade que me atende, isso é bem simples, basta acessar a plataforma e ir ao menu Sócios e Pró-labore, Ver informes de rendimentos e pronto, basta baixar o informe e usá-lo para preencher a declaração.

Voltando então para a declaração, preenchendo os campos com valores necessários, você clica em ok para salvar.

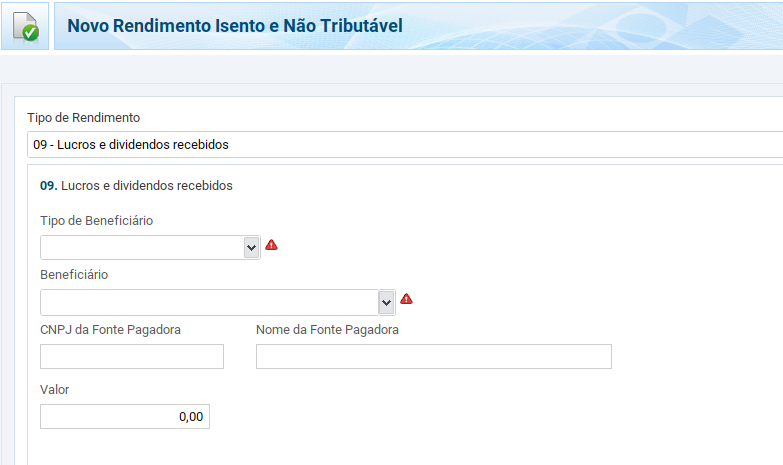

Agora vamos a próxima ficha, Rendimentos isentos e Não tributáveis.

É nesta ficha, que você vai declarar os lucros que você retirou da empresa no ano que passou.

Então, utilizando o informe de rendimentos, nele deve constar também os Valores pagos referente a sua retirada de lucros. Com esta informação, você preenche a ficha e clica em ok.

Pronto! Os principais pontos que diferenciam a declaração normal de qualquer outro cidadão, principalmente os assalariados para um empreendedor foram preenchidos. As demais informações são as corriqueiras de qualquer declaração.

Ah! Não se esqueça da data limite para entrega da declaração, que muda a cada ano!

Se a declaração for entregue com atraso, a multa pode ser de 1% ao mês-calendário ou fração de atraso, calculada sobre o total do imposto devido, limitada a 20%. Já a não apresentação da declaração pode gerar uma multa, ou até mesmo a inscrição em dívida ativa.

Além das penalidades previstas, a falta de declaração do Imposto de Renda pode trazer outras consequências, como a impossibilidade de obter empréstimos, financiamentos e até mesmo a realização de viagens internacionais.

Leia Também: Tudo que você precisa saber sobre contabilidade online

Conheça a contabilizei contabilidade online. Acesse o link abaixo e ganhe um desconto no primeiro mês.

Artigos Relacionados

Sobre o Autor

Gestor Financeiro Empresarial e Empreendedor na Treina Mais Treinamentos.

0 Comentários