Aprenda em 9 passos como montar um DRE GERENCIAL para conhecer o resultado financeiro de qualquer negócio, de maneira simples e fácil.

Todos os empreendedores precisam controlar seu negócio com ferramentas financeiras. Sejam elas de controle ou de análise, elas são importantes e imprescindíveis para o bom andamento financeiro do negócio.

Quando falamos de ferramentas financeiras, temos os relatórios financeiros como um ponto importante para que as informações possam ser convertidas em ações em prol da melhoria do negócio.

Então, neste artigo, vamos falar de um relatório financeiro muito importante para os empreendedores, que o DRE, Demonstrativo do Resultado do Exercício.

O que é um DRE

Como o próprio nome sugere, o DRE, demonstra um resumo das operações financeiras realizadas em determinado período, que pode ser mensal ou anual e seus resultados — que podem ser de lucro ou prejuízo para a empresa.

Em outras palavras, é através do DRE contábil ou mesmo o gerencial que temos condições de saber se o negócio está tendo lucro ou prejuízo. Nenhum outro relatório nos permite isso!

E, já antecipando algo que vou explicar mais no fim, não confunda, DRE com FLUXO DE CAIXA, pois são relatórios completamente diferentes e com finalidades também diferentes.

Em outras palavras, esse demonstrativo, que tecnicamente é um demonstrativo contábil, permite comparar os recebimentos, os custos e as despesas, operacionais e não operacionais, do seu negócio.

Acontece que alguns empreendedores, quando falamos de DRE acredita este ser um relatório emitido apenas pela contabilidade e que sua função é somente para obedecer à solicitação da legislação.

Mas isso não é verdade nos 2 pontos.

Primeiro, a função do DRE não é somente atender as necessidades da legislação, mas sim dotar o empreendedor com informações sobre o seu negócio.

Segundo, é que este relatório necessariamente não precisa ser feito somente pela contabilidade do seu negócio. Ele pode ser feito pelo próprio empreendedor ou pela área financeira, quando estivermos falando de negócios com mais estrutura.

Quando o relatório for feito pela área financeira do negócio, com as informações presentes nos controles financeiros, chamamos este relatório de DRE GERENCIAL.

Entenda, não estou dizendo que seu negócio precisa saber contabilidade para fazer um DRE.

O que quero dizer é que um financeiro bem estruturado e que gere informações para tomada de decisões é importante que o empreendedor ou gestor possa fazer uso deste relatório.

Entendeu, isso?

E outra coisa, estaremos tratando aqui do DRE GERENCIAL que é diferente do contábil e vou explicar por quê.

Qual a diferença entre DRE gerencial e DRE contábil?

Um DRE contábil é o cumprimento dos requisitos legais e fiscais, conforme a Lei nº 6.404. Independentemente do porte da organização, os elementos determinados em uma DRE são estabelecidos por lei, sem margem para a personalização do conteúdo.

Já a DRE GERENCIAL, é um relatório de caráter financeiro, sem fins contábeis, que visa detalhar e confrontar as principais receitas e gastos da empresa em determinado período. funciona como referência para que o empreendedor ou gestor tome decisões e controle as estratégias do negócio de maneira flexível e eficiente.

Nessa situação, não há uma regra. Para isso, a análise deve ser personalizada para atender às demandas de cada negócio.

No entanto, mesmo não havendo regras para desenvolver um DRE Gerencial, é fundamental manter a estrutura sequencial com as principais contas:

- Receitas

- Deduções

- Despesas

- Lucro

- Prejuízo

Agora que entendemos a diferença entre o DRE CONTÁBIL e o DRE GERENCIAL, vamos ao que interessa, que é como montar uma DRE GERENCIAL para o seu negócio.

Para estruturar um relatório de DRE GERENCIAL para o seu negócio, você primeiramente deve ter em mente o que deseja que este relatório apresente como resultado para que você possa utilizá-la na gestão.

Por exemplo, o DRE pode te ajudar:

- A identificar a capacidade da empresa de gerar renda (lucros);

- Avaliar os empecilhos que podem resultar em prejuízo (fechando o período no vermelho);

- Obter uma base sólida e confiável para a tomada de decisão;

- Elaborar estratégias que contribuem para preservar a saúde financeira do negócio;

- Definir um planejamento estratégico mais condizente com a realidade.

Montando o DRE Gerencial

Para elaboração do DRE GERENCIAL, basicamente e incialmente, você deve monitorar o dinheiro que entra, o dinheiro que sai, os custos diretos para venda dos produtos e/ou serviços e o que tudo isso deixará de lucro ou não no negócio.

Pensando desta forma, vou propor um DRE GERENCIAL simples e mantendo a estrutura sequencial e já conhecida, que são:

- receitas

- deduções

- custos

- despesas

- lucro ou prejuízo

Desta forma, seu modelo de DRE gerencial ficará da seguinte forma:

(+) receita com vendas ou faturamento – Representa tudo que o negócio vendeu no período.

(-) deduções e abatimentos – São todos os abatimentos que fazemos sobre as vendas, tais como comissões, desconto, abatimento e outros.

(=) Resultado Líquido de vendas – É o que sobra quando abatemos das receitas as deduções.

(-) Custos de vendas – Após o resultado líquido, temos os custos dos produtos e/ou serviços vendidos para empresa.

(=) lucro bruto – Fazendo a subtração dos custos do resultado líquido de vendas, é apresentado o lucro bruto ou Margem de contribuição, que é o que sobra das vendas, após as deduções e o pagamento de seus custos.

Este é o valor que sobra para o negócio pagar as demais despesas fixas do negócio.

(-) Despesas – As despesas são todos os outros gastos que negócio tem para se manter, nela podemos ter, por exemplo, as despesas administrativas, despesas com vendas, despesas financeiras, etc.

(=) Lucro Operacional – É resultado quando é abatido do lucro bruto as despesas. Este resultado indica a lucratividade da operação do negócio.

Então o DRE Gerencial, ao final fica desta forma:

Tá bom, né?

Fácil até aqui!

Agora vamos saber de onde vem todos os números para você preencher com os valores.

Mas antes, deixa eu te explicar o critério que vamos utilizar.

Todos os valores de despesas e custos que você levará para o relatório de DRE devem ser os valores vencidos dentro do mês que você estiver analisando, independente se pagou ou não.

No passo a passo a seguir tudo ficará mais claro.

Leia Também: Dicas INFÁLIVEIS para a GESTÃO FINANCEIRA do seu negócio

Passo a passo para preencher o DRE Gerencial

Vamos ao passo a passo, então.

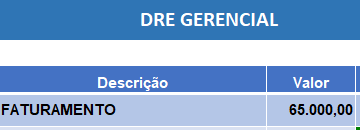

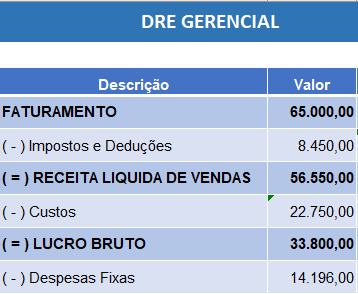

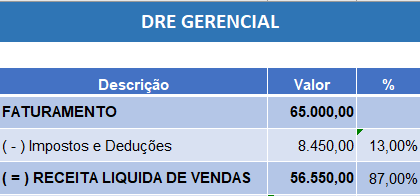

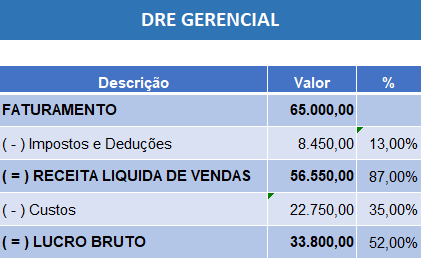

Passo 1 – Receitas de Vendas

Na receita de vendas, você vai somar todos os valores vendidos dentro do período. Para você fazer isso, você busca no seu controle de vendas ou, caso não tenha um, faça na unha mesmo, veja todas as notas fiscais emitidas, some o valor e coloque.

Vamos dizer que o valor encontrado foi de R$ 65.000,00 reais.

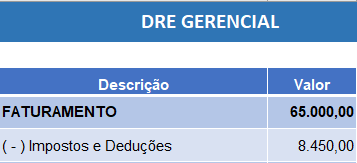

Passo 2 – Dedução de Vendas

Coloque o valor das deduções das Vendas, que são os impostos que incidiram nas vendas ou na prestação dos serviços.

Por exemplo, se você for prestador de serviços, deve colocar os valores das guias de ISS, PIS E COFINS. Se trabalhar com venda de produtos, coloca o valor da Guia do ICMS no lugar do ISS.

Lembrando, isso independente de ter pago ou não. Se o seu negócio estiver no simples, coloque o valor da guia do simples.

Então, encontramos o valor de R$ 8.450,00 reais.

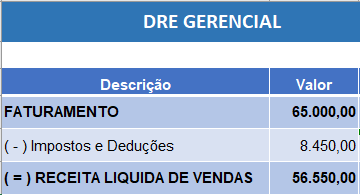

Passo 3 – Encontrar a Receita líquida de vendas

Agora subtraia as deduções das Vendas (que falamos no passo 2) da Receita Vendas (que tratamos no passo 1). O resultado da conta será a Receita Líquida de Vendas.

A Receita líquida de Vendas representa o valor das vendas após pagar os impostos e eventuais deduções como devoluções.

Assim temos o valor de R$ 56.550,00 reais.

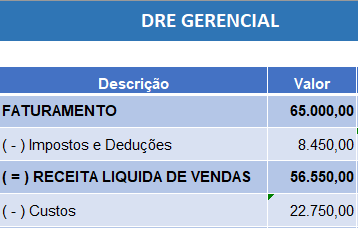

Passo 4 – Custos

Agora no passo 4, você deve lançar tudo que gastou para vender seus serviços ou produtos. Por exemplo, se compra produtos para revenda, coloque o valor das notas fiscais de compras, fretes, etc. Se presta serviços, pode somar, por exemplo, os gastos com locomoção, eventuais equipamentos necessários para fazer o serviço e por aí vai.

Uma coisa importante para os mais entendidos no assunto, estou desprezando o custo do estoque, logo nem vou mencionar o CMV ou CPV.

Então, após listar todos estes custos e somá-los, encontramos o valor de R$ 22.700,00 reais

Passo 5 – Calcular o Lucro Bruto

Agora, você deve subtrair os CUSTOS que levantamos no passo 4, da Receita Líquida de Vendas (passo 3). Assim, você obterá o LUCRO BRUTO ou MARGEM DE CONTRIBUIÇÃO, que é o quanto sobra das vendas para pagar as demais despesas do negócio.

Temos então, o valor de R$ 33.800,00 reais.

Passo 6 – Despesas

Agora vamos falar das demais despesas para o seu negócio funcionar.

Aqui você vai somar tudo que tem que pagar na empresa que não colocou acima, tipo salários, água, luz, telefone, aluguel, compra de móveis, compra de material de limpeza, tarifas bancárias e até o pró labore do sócio, caso você retire.

Aqui é ideal que seu negócio tenha um acompanhamento bem próximo de todas estas despesas a fim que você tenha elas devidamente conhecidas e controladas.

Foi listado o valor de despesas de R$ 14.196,00 reais.

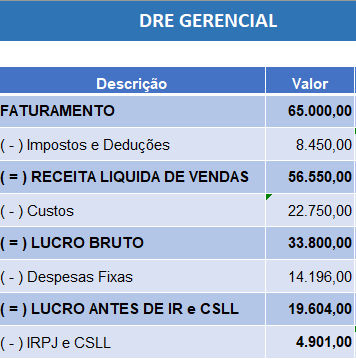

Passo 7 – Lucro Operacional

Agora, do valor do LUCRO BRUTO (do passo 5), subtraia as despesas (do passo 6). O resultado será o LUCRO OPERACIONAL.

Assim temos o valor de R$ 19.604,00 reais.

O Lucro operacional para empresas do SIMPLES, representa o quanto realmente sobra para o empreendedor.

Se a empresa estiver no regime de tributos de lucro real ou lucro presumido, aí chamamos de LUCRO ANTES DE IR E CSLL, que são tributos que incidem sobre o lucro operacional da empresa.

Neste caso avançaremos para o passo 8

Passo 8 – Impostos sobre o Lucro

Vamos indicar então, abaixo do Lucro Operacional, os valores constantes nas guias de Imposto de Renda e da Contribuição Social sobre o Lucro Líquido.

Temos então, o valor desses tributos de R$ 4.901,00 reais

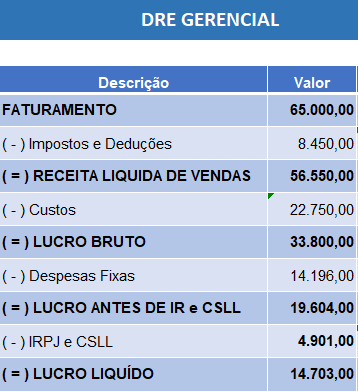

Passo 9 – Resultado Líquido do Exercício

Do valor apurado no passo 7, que é o Lucro Operacional ou Lucro Antes de IR e CSLL, subtraímos os tributos indicados no passo 8, ou seja, o IRPJ E CSLL e chegamos ao Resultado Líquido do Exercício, que também podemos chamar de lucro líquido, que tanto pode ser o lucro ou prejuízo.

No nosso exemplo, encontramos o valor de lucro de R$ 14.703,00 reais.

Como esta estrutura montada e alimentada o empreendedor começa a ter uma visão mais clara do seu negócio possibilitando conhecer sua estrutura de despesas, custos e como se dá o lucro ou prejuízo do negócio.

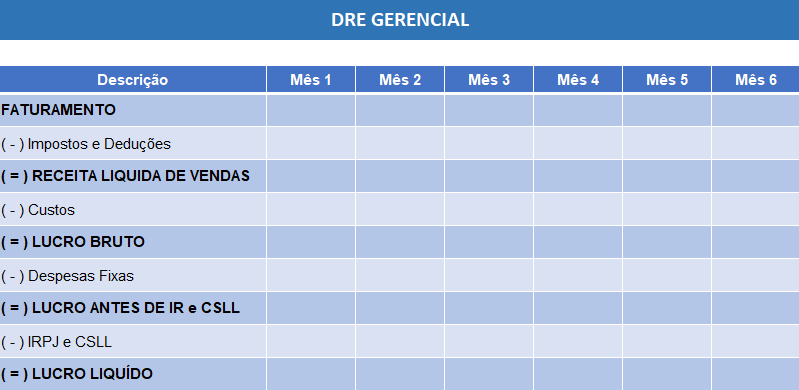

Ao confeccionar o DRE GERENCIAL ou longo de vários meses, o empreendedor ou gestor do negócio, poderá comparar os números para conhecer e analisar como se comporta o negócio, onde evoluiu ou piorou e traçar ações para melhoria.

Esse modelo de DRE é amplamente utilizado por gestores para chegarem ao resultado de certo exercício (período que pode ser mensal ou anual, por exemplo). Entretanto, dependendo do grau de complexidade do negócio, a DRE Gerencial pode ter desdobramentos com novas informações e um detalhamento ainda maior do desempenho financeiro.

Outra coisa importante, durante toda a explicação, sempre falei de somar valores de notas, para as receitas ou despesas e pegar o valor das guias dos tributos.

Em momento algum falei de pagamento ou recebimento, pois esta é a característica principal da DRE, que é ignorar a inadimplência tanto de despesas quanto de receitas, bem como os parcelamentos, ele exibe 100% das contas geradas no negócio, tanto a pagar quanto a receber.

Por isso, eu disse que somente através da DRE podemos conhecer o lucro ou prejuízo de um negócio, porque ela deve refletir a empresa operacionalmente.

Leia Também: 8 INDICADORES financeiros ESSENCIAIS para o seu NEGÓCIO

Diferença entre DRE Gerencial e Fluxo de Caixa

O objetivo principal do fluxo de caixa é a movimentação do dinheiro na empresa, aí sim considerando a inadimplência e parcelamento. Tem como resultado final apontar o saldo no período, o que não quer dizer que empresa opera como lucro ou prejuízo.

O DRE Gerencial, objetiva demonstrar ao empreendedor como foi o resultado do seu negócio.

Este resultado pode ser interpretado em algumas partes:

Resultado de Vendas

Podemos estabelecer ao lado da coluna valores, uma coluna com percentual (%). Através dela pode-se analisar o quanto foi o percentual de receita líquida de vendas que o negócio entregou.

Realizando este acompanhamento ao longo dos meses, o empreendedor pode ter uma clara visão de como estão se comportando suas vendas.

Além disso, podemos observar como se comportar os impostos e deduções e, caso haja, grandes variações, pode traças estratégia para redução.

Lucro Bruto

Através do percentual do lucro bruto, o empreendedor ou gestor financeiro, pode acompanhar como está o desempenho operacional do negócio, no que tange à estrutura dos custos.

Uma vez, que quanto maior for o percentual do lucro bruto, melhor é o resultado do desempenho do negócio, ou seja, possui boa capacidade das vendas deixarem sobra no caixa para pagar as demais despesas.

Lucro Líquido

Por fim, temos o acompanhamento do lucro líquido do negócio.

O percentual do lucro líquido é o que chamamos de lucratividade do negócio. Isso quer dizer o quanto o negócio entrega em termos percentuais de lucro para o empreendedor.

Este percentual, assim como os demais, é encontrado dividindo o valor do Lucro Líquido, neste caso, pelo valor da Receita Liquida.

No fim das contas, é este percentual que importa para o negócio. Não adianta nada sobrar rios de dinheiro, mas o percentual ser muito baixo. Isso que dizer que a lucratividade do negócio é baixa!

DRE Gerencial, uma ferramenta de planejamento financeiro

Além de tudo que vimos que DRE Gerencial pode proporcionar de análises para um negócio, o empreendedor ainda pode utilizá-lo para programar os próximos passos do seu negócio.

Utilizando o DRE Gerencial projetado, ou seja, prevendo meses para frente, pode-se entender o que o aumento ou diminuição nas vendas, vão ocasionar ao negócio por exemplo.

Pode ainda, conhecer o que um possível aumento nas alíquotas dos impostos pode representar para a lucratividade dos negócios.

Tem condições de conhecer qual será o impacto do aumento dos custos no resultado do negócio, ou como este aumento vai impactar no preço de vendas.

Enfim, são muitas as análises que as projeções do DRE Gerencial possibilitam ao negócio.

Mas, para que tudo isso se concretize, é necessário que o negócio tenha o seu financeiro bem organizado e dotado de controles operacionais que possibilite controlar e identificar os custos, despesas, como se comporta as vendas e por aí vai.

Por isso, investir em conhecimento na área financeira é importante para que o negócio gere lucro e tenha continuidade.

Clique no botão abaixo fazer o download da planilha de DRE Gerencial.

Artigos Relacionados

Sobre o Autor

0 Comentários