O DRE Gerencial pode ser adaptado para as necessidades específicas de cada tipo de negócio, seja comércio, serviços ou indústria.

Neste post, vou demonstrar como podemos customizar o DRE Gerencial para extrair o máximo de informações para os diferentes tipos de negócios.

Então, leia até o fim e descubra como o DRE Gerencial pode ser seu aliado estratégico, independente do seu ramo de negócio!

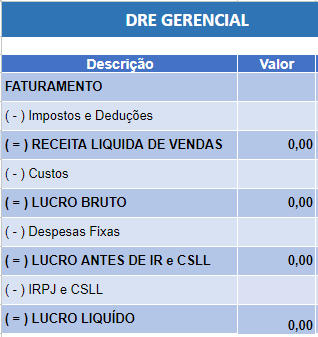

DRE Gerencial

O DRE Gerencial é um relatório financeiro confeccionado pela própria empresa com informações financeiras gerenciais. Utiliza-se o seguinte princípio para sua confecção:

Nas receitas considera todas as notas fiscais que foram emitidas dentro do mês que está se está analisando. Já para as despesas o critério é vencimento, tudo que venceu no mês, independente ter sido pago ou não.

A partir disso, é apurado a receita líquida de vendas, o lucro bruto e o lucro líquido, que representa o quanto realmente sobra para o empreendedor retirar e/ou reinvestir no negócio.

Pois bem, acima citei uma estrutura genérica de DRE Gerencial, mas que pode ser utilizada por qualquer tipo de negócio, independente do ramo de atuação.

Mas, a partir de agora, vou apresentar estruturas de DRE Gerencial específicas para empresas de comércio e para negócios de prestação de serviços.

Leia Também: CÁLCULO do PREÇO de VENDA PASSO a PASSO

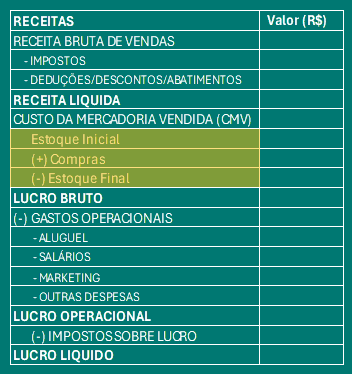

DRE Gerencial para empresas de comércio

As empresas de comércio são caracterizadas por trabalhar com compra e venda de mercadorias, sendo este o ponto principal de atenção para os empreendedores.

Para negócios que atuam no comércio, o foco do DRE Gerencial está na análise do custo das mercadorias vendidas (CMV) e na margem de lucro bruta.

Mas o que é o CMV?

O CMV, ou Custo das Mercadorias Vendidas é um dos indicadores financeiros mais importantes para empresas que comercializam produtos físicos, como lojas de varejo, atacadistas e outros.

Basicamente o CMV representa o custo direto de adquirir os produtos que serão vendidos.

Para calcular o CMV, precisamos conhecer o custo de aquisição que é composto pelo preço de compra, frente, impostos de importação e outros custos relacionados à aquisição.

Custo de aquisição = preço de de compra + frete + IPI + outros custos

Explicado isso, vamos conhecer um modelo de DRE Gerencial, lembrando que o DRE Gerencial pode ser flexível se adaptando às necessidades de cada negócio.

Este primeiro modelo, pode ser utilizado por empresas comerciais que compram mercadorias para revender.

Analisando este modelo, perceba que a grande diferença está na apuração do custo da mercadoria vendida, o CMV, o restante da estrutura se mantém igual aos outros DREs Gerenciais já trabalhados.

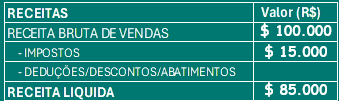

Vamos ao estudo do DRE:

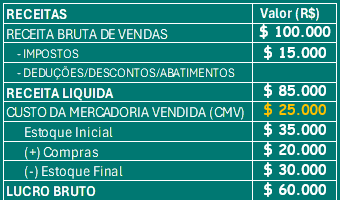

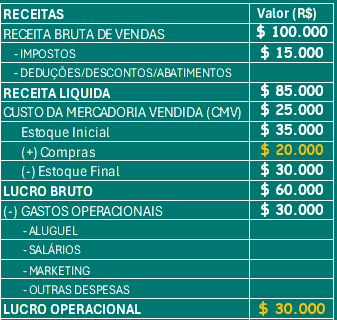

Temos receitas de vendas de 100 mil, impostos de vendas no valor de 15 mil (lembrando que este valor de impostos de vendas diz respeito a todos os impostos que são gerados pelas vendas, como ICMS, PIS e COFINS. Se for empresa do simples, será a alíquota da tabela do SIMPLES NACIONAL que o negócio estiver inserido).

Como não temos outras deduções, temos uma receita líquida de 85 mil reais.

Até aqui, nenhuma novidade, não é!

Agora vem a principal diferença neste modelo de DRE, que é o cálculo do CMV.

Quando os negócios comerciais utilizam o CMV dentro do DRE Gerencial conseguem avaliar a rentabilidade das vendas e a eficiência da empresa em administrar seus custos diretos.

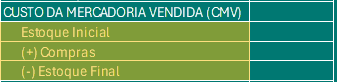

Matematicamente o cálculo do CMV é simples, pois trata-se de conhecer o estoque no início do período analisado, adicionar as compras efetuadas já com todos os seus custos embutidos e subtrair do estoque final encontrado no período.

Vamos ver como isso acontece no nosso DRE.

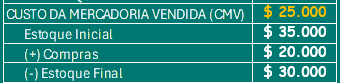

Suponha que o valor de estoque no inicial no período seja de 35 mil. Neste período foram realizadas 20 mil reais de compras de mercadorias para revenda. Ao final deste mesmo período você apura que possui 30 mil em estoque.

- Estoque Inicial = $ 35.000

- (+) Compras = $ 20.000

- Estoque Final = $ 30.000

- (=) CMV = $ 25.000

Tem-se o CMV do período no valor de 25 mil reais.

E a partir daqui o empreendedor e/ou gestor já pode fazer algumas análises sobre o negócio.

A primeira análise é sobre o lucro bruto, que sobrou 60 mil das vendas realizadas, gerando uma margem bruta de lucro de 60%, ou seja, de tudo que o negócio vendeu no período sobrou 60% para pagar os gastos fixos e gerar o lucro.

Margem Bruta = $ 60.000 / $ 100.000 = 0,60 x 100 = 60%

A outra análise é que houve uma redução no nível de estoque, já que o estoque no início do período era no valor de 35 mil e fechou com valor de 30 mil, mesmo após compras de no valor de 20 mil. Isso demonstra uma boa gestão de estoques e compras.

Podemos perceber ainda, que o CMV, neste período representou 25% das receitas de vendas, o que é muito bom, porque especialistas afirmam que um CMV ideal gira em torno de 30% a 40% dependendo do negócio e, abaixo deste percentual é excelente.

(CMV) $ 25.000 / (RECEIT) $ 100.000 = 0,25 x 100 = 25%

Agora veja bem!

Para que se produza este DRE Gerencial e o empreendedor possa fazer estas ou outras análises é necessário que haja um rigoroso controle de estoques e custos.

É necessário registrar todas as movimentações de estoques, como entradas, saídas, devoluções e perdas, bem como realizar inventários periódicos, isso vai permitir que o negócio tenha sempre o valor correto do estoque em mãos.

Também é necessário controlar e conhecer os gastos associados às compras de mercadorias, pois o valor de aquisição que será considerado como custo das mercadorias em estoque devem incluir o preço de compra, frente, impostos de importação e outros gastos diretamente relacionados à aquisição.

Seguindo com DRE Gerencial, temos os gastos operacionais no valor de 30 mil reais, que ao ser abatido do lucro bruto proporciona um lucro operacional no valor de 30 mil, representando uma margem operacional de 30%.

Margem Operacional = $ 30.000 / $ 100.000 = 0,30 x 100 = 30%

Após as deduções de impostos sobre o lucro que somente empresas que não estão enquadradas no regime tributário do SIMPLES NACIONAL possuem, chegamos ao lucro líquido no valor de 22.800 reais com margem líquida ou lucratividade líquida de 22,8%.

Lucratividade = $ 22.800 / $ 100.000 = 0,2280 x 100 = 22,80%

Leia Também: 5 DECISÕES QUE TODO EMPREENDEDOR PRECISA TOMAR

DRE Gerencial para negócios que prestam serviços

Em empresas de serviços, o foco muda para as despesas operacionais, principalmente os gastos com pessoal, que geralmente representam uma parcela significativa dos custos.

Então vamos ao nosso modelo de DRE.

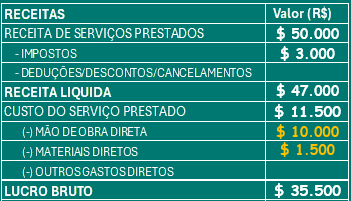

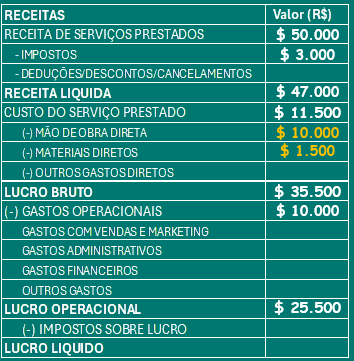

Começamos com a receita de prestação de serviços, que após deduzido gastos variáveis como impostos e deduções, nos apresenta o receita líquida, que no nosso exemplo é de 47 mil reais.

Abaixo teremos o custo dos serviços prestados, aqui serão inseridos todos os gastos necessários para execução daquela receita de 50 mil.

Por exemplo, se estivermos falando de um negócio que presta serviço de pintura de imóveis, podemos ter:

A mão de obra direta, que neste caso podem ser os pintores. Então estes gastos podem ser os salários, encargos sociais e benefícios.

Temos materiais diretos utilizados, aqui entraram os gastos com materiais utilizados diretamente na prestação do serviço, como peças de reposição, insumos específicos ou materiais de consumo.

Para o nosso exemplo podemos considerar gastos com IPI, pincel, rolo, bucha e outros.

Outros Custos Diretos, pode abranger outros custos diretamente atribuíveis à prestação do serviço, como viagens, hospedagens, aluguel de equipamentos específicos para o serviço, etc.

É importante que o empreendedor e/ou gestor tenha um bom entendimento do que são os gastos que podem ser atribuídos como custos da prestação de serviços e assim moldar a estrutura dentro da realidade que melhor atender o negócio.

O custo total dos serviços prestados é no valor de 11.500 reais.

Após deduzido o custo do serviços prestados, temos o lucro bruto, que no nosso exemplo é no valor de 35.500 reais, que representa uma margem líquida de 71%

Margem Bruta = $ 35.500 / $ 50.000 = 0,71 x 100 = 71%

Abaixo no DRE temos os gastos operacionais, que mais uma vez, repito, deve ser moldado conforme a necessidade específica de cada negócio, mas no geral vai conter todos os gastos necessários para o negócio funcionar.

No nosso exemplo, a soma dos gastos operacionais apresentam o valor de 10 mil reais. Que ao ser utilizado para subtrair o lucro bruto nos apresenta o valor de 25.500 como lucro operacional. Deixando uma margem operacional de 51%.

Margem Operacional = $ 25.500 / $ 50.000 = 0,51 x 100 = 51%

Vimos no exemplo anterior que após o lucro operacional ainda temos impostos para chegar ao lucro líquido. Nas empresas de prestação de serviços, também pode ser assim. Mas neste exemplo terminei por aqui.

Fiz isso justamente para dizer que sempre que for possível, busque estruturar seu negócio para que seja enquadrado no regime tributário do simples nacional, o que é muito vantajoso para empresa de prestação de serviços. Mas também cabe analisar o regime tributário do simples nacional para empresas de comércio!

Eu sou exemplo de como mudança de regime tributário pode trazer uma economia para os negócios. Com algumas alterações nas atividades exercidas pelo meu negócios, consegui enquadrá-lo no simples nacional e economizei mais de 20% com impostos.

Para este estudo, considerei a alíquota total de imposto aplicado às receitas de 6%, conforme tabela atual do simples nacional para empresas prestadoras de serviços. Caso o seu negócio não esteja inserido no simples, terá que considerar os impostos que incidem sobre as vendas e mais os impostos que incidem sobre o lucro, como fiz no estudo das empresas de comércio.

Se tiver dúvidas, aconselho buscar ajuda do seu contador ou de uma contabilidade de confiança que possa te auxiliar com todos os cálculos e com a parte burocrática de se ter um negócio.

Por fim, nosso DRE Gerencial, apresenta um lucro líquido de 25.500 reais, representando uma margem líquida ou lucratividade de 51%, que é o mesmo valor e percentual do lucro bruto.

Lucratividade = $ 25.500 / $ 50.000 = 0,51 x 100 = 51%

Espero que você tenha percebido que o DRE Gerencial vai muito além de uma ferramenta genérica. Ele pode ser adaptado e personalizado para atender às necessidades específicas de cada tipo de negócio, seja ele comércio ou serviços.

Te mostrei como o foco da análise muda conforme o ramo de atividade; no comércio a atenção recai sobre o CMV e a margem bruta; já nos serviços o destaque fica no custo dos serviços prestados e nas despesas operacionais.

Independente do seu ramo de negócio, o DRE Gerencial vai contribuir para identificar áreas de melhoria, acompanhar o desempenho do negócio período a período possibilitando fazer comparações na performance, que contribuirá para que as decisões sejam tomadas baseadas em informações financeiras.

Lembre-se de que cada negócio tem suas particularidades. Se você tem um e-commerce, por exemplo, as despesas com logística e marketing digital terão um peso maior no DRE Gerencial.

Análise as características do seu negócio e adapte o DRE Gerencial para refletir sua realidade, incluindo categorias de receitas e despesas relevantes para o seu setor.

Leia Também: COMO AUMENTAR o LUCRO dos NEGÓCIOS SEM VENDER MAIS

Organização financeira

Um ponto importante para obtermos um DRE Gerencial, que reflita a realidade dos negócios, é a organização financeira. Sem organização financeira, além de ser mais difícil ter acesso aos números, os mesmos podem não ser confiáveis ao ponto de refletir a situação atual do negócio.

Por isso, empreendedores, gestores ou profissionais da área financeira das empresas devem buscar capacitação e, a Treina Mais está aí para isso! Para oferecer cursos e treinamentos online na área financeira das empresas com uma abordagem prática sobre o dia a dia das rotinas financeiras. Clique no link abaixo e conheça os cursos e treinamentos online da Treina Mais.

Artigos Relacionados

Sobre o Autor

Gestor Financeiro Empresarial e Empreendedor na Treina Mais Treinamentos.

0 Comentários