Você já se perguntou por que negócios que vendem muito e mesmo assim vivem com o caixa apertado?

O faturamento cresce, os pedidos entram, o movimento parece saudável… mas quando chega o momento de pagar fornecedores, salários e outras obrigações, o dinheiro simplesmente não está disponível.

Essa situação é mais comum do que parece!

Muitos empreendedores associam saúde financeira ao volume de vendas. O pensamento parece lógico: vender mais deveria significar ter mais dinheiro em caixa. Mas, na prática, não é isso que acontece.

Isso acontece, porque existe um fator invisível que drena silenciosamente o capital de giro das empresas: o descasamento entre o prazo de pagamento e o prazo de recebimento.

Quando a empresa precisa pagar suas obrigações antes de receber dos clientes, ela passa a financiar a própria operação. É como tentar encher um balde que tem um pequeno furo no fundo. No começo, o problema parece controlável. Mas, com o tempo, esse desequilíbrio pressiona o fluxo de caixa, reduz a capacidade de investimento e pode levar o negócio a uma situação crítica.

É exatamente aqui que entram dois indicadores fundamentais da gestão financeira empresarial: o Prazo Médio de Pagamento (PMP) e o Prazo Médio de Recebimento (PMR).

Esses indicadores determinam quanto tempo o dinheiro fica “preso” nas operações e quanto capital de giro será necessário para manter o negócio funcionando.

Entender e gerenciar esses indicadores, por outro lado, é transformar a gestão financeira em estratégia.

Vamos então, descobrir como o ciclo financeiro afeta o capital de giro, por que o descasamento de prazos pode comprometer a saúde do negócio e quais ações práticas podem ser adotadas para reequilibrar o caixa.

Veja aqui: O GUIA COMPLETO DE GESTÃO FINANCEIRA NAS EMPRESAS

Prazo Médio de Pagamento – PMP

Depois de entender que o descasamento entre pagamentos e recebimentos pode comprometer o capital de giro, precisamos começar pelo primeiro elemento dessa equação: o Prazo Médio de Pagamento (PMP).

O Prazo Médio de Pagamento representa o tempo médio que a empresa leva para pagar seus fornecedores e demais obrigações financeiras. Em termos práticos, é o intervalo entre o momento em que a empresa assume um compromisso, como a compra de mercadorias ou contratação de serviços e o momento em que o dinheiro efetivamente sai do caixa.

Esse indicador revela o ritmo das saídas financeiras do negócio.

Para tornar isso mais claro, vamos ao exemplo da loja de artigos esportivos do Renan.

Suponha que ele realize compras para reposição de estoque a cada 30 dias. Seus fornecedores dividem o pagamento em duas parcelas: uma com vencimento em 15 dias e outra em 45 dias. Ao calcular a média ponderada desses prazos, chegamos a aproximadamente 30 dias como prazo médio de pagamento.

Isso significa que, em média, a loja tem 30 dias entre o momento da compra e o efetivo desembolso.

Sob a ótica do capital de giro, quanto maior for o Prazo Médio de Pagamento, melhor para a empresa. Isso ocorre porque um prazo mais longo oferece mais tempo para vender os produtos adquiridos e gerar entrada de caixa antes que seja necessário pagar os fornecedores. Em outras palavras, o negócio ganha fôlego financeiro.

Por outro lado, um PMP muito curto pressiona o caixa. Se a empresa precisa pagar rapidamente, mas ainda não recebeu pelas vendas realizadas, ela pode enfrentar dificuldades para cumprir suas obrigações.

Essa pressão constante reduz a margem de segurança e aumenta o risco de recorrer a crédito para cobrir compromissos operacionais.

É importante destacar que o Prazo Médio de Pagamento não deve considerar apenas compras de mercadorias. Para que o cálculo seja realmente preciso, é necessário incluir todas as saídas financeiras relevantes do período: fornecedores, despesas fixas, despesas variáveis, tributos, encargos e demais obrigações.

Como calcular o PMP

O cálculo do PMP é feito por meio de média ponderada. Em termos simplificados, o processo envolve:

- Listar todos os pagamentos realizados no período.

- Identificar o valor de cada pagamento.

- Registrar o prazo, em dias, entre a contratação da despesa e seu vencimento.

- Multiplicar cada valor pelo respectivo prazo.

- Dividir a soma ponderada pelo total dos pagamentos.

O resultado indica, em dias, quanto tempo a empresa leva, em média, para pagar suas obrigações.

Esse indicador, embora simples, é extremamente estratégico. Ele permite avaliar o poder de negociação com fornecedores, identificar oportunidades de alongamento de prazos e compreender como o ritmo das saídas impacta o fluxo de caixa.

Empresas que conhecem seu PMP conseguem planejar melhor o capital de giro e negociar condições mais favoráveis. Já aquelas que ignoram esse indicador operam sem consciência do próprio ritmo financeiro.

Veja aqui: FLUXO DE CAIXA uma ferramenta para seu negócio

Prazo Médio de Recebimento – PMR

Se o Prazo Médio de Pagamento define o ritmo das saídas de dinheiro, o Prazo Médio de Recebimento (PMR) determina o ritmo das entradas no caixa.

O PMR representa o tempo médio que a empresa leva para receber dos seus clientes após realizar uma venda. Esse prazo começa no momento em que a venda é concretizada e termina quando o valor efetivamente entra no caixa da empresa.

E aqui existe uma diferença fundamental em relação ao PMP.

Enquanto, no caso do pagamento, prazos mais longos podem beneficiar o caixa, no recebimento ocorre o contrário: quanto menor for o prazo médio de recebimento, melhor para a saúde financeira do negócio.

Isso porque o dinheiro que ainda não entrou não pode ser utilizado para pagar fornecedores, salários, impostos ou outras despesas operacionais. Ele existe como receita registrada, mas não como recurso disponível.

Retomando o exemplo da loja do Renan:

Suponha que ele venda seus produtos oferecendo prazos de 30 e 60 dias aos clientes. Ao calcular a média ponderada dessas vendas, chegamos a um prazo médio de recebimento de 45 dias.

Isso significa que, em média, o dinheiro das vendas realizadas hoje só entrará no caixa 45 dias depois.

Perceba o impacto disso.

Se a empresa vende hoje, mas só recebe daqui a 45 dias, ela precisa sustentar toda a operação durante esse intervalo. Isso inclui pagamento de fornecedores, despesas fixas e demais compromissos. Esse período em que o dinheiro está “preso” nas contas a receber aumenta a necessidade de capital de giro.

Como calcular o PMR

O cálculo do PMR segue a mesma lógica utilizada no PMP, também por média ponderada. O processo envolve:

- Listar todas as vendas realizadas no período.

- Identificar o valor de cada venda.

- Registrar o prazo concedido ao cliente.

- Multiplicar cada valor pelo respectivo prazo.

- Dividir a soma ponderada pelo total das vendas.

O resultado indicará, em dias, quanto tempo a empresa leva, em média, para transformar vendas em dinheiro disponível.

Um PMR elevado pode indicar política de crédito excessivamente flexível, concentração de vendas em prazos longos ou dificuldades no processo de cobrança. Em todos esses casos, o impacto é direto no fluxo de caixa.

Negócios que não monitoram esse indicador frequentemente enfrentam a seguinte situação: vendem bem, mas o caixa não acompanha o crescimento das vendas. Isso acontece porque o volume de recursos comprometidos em contas a receber aumenta, exigindo cada vez mais capital de giro para sustentar a operação.

Por outro lado, empresas que conseguem reduzir o prazo médio de recebimento melhoram a liquidez, diminuem a necessidade de capital próprio ou de empréstimos e ganham maior previsibilidade financeira.

O PMR, portanto, não é apenas um número contábil. Ele é um indicador estratégico que revela o quanto a empresa está financiando seus clientes.

E quando combinamos o PMR com o PMP, chegamos ao ponto central da discussão: o ciclo financeiro.

Veja também: O PASSO A PASSO DO PLANEJAMENTO FINANCEIRO PARA NEGÓCIOS

Ciclo Financeiro

O ciclo financeiro representa o intervalo entre o momento em que a empresa paga seus fornecedores e o momento em que recebe o dinheiro das vendas realizadas.

Em termos simples, ele mostra por quanto tempo o dinheiro da empresa fica “fora do caixa”, sustentando a operação sem retorno imediato. É exatamente nesse período que o capital de giro entra em ação.

Para ilustrar, vamos ver como este ciclo funciona na loja de Renan.

Imagine uma linha do tempo das operações dele:

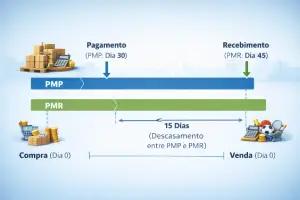

Encontramos que o prazo médio de pagamento (PMP) da loja é de 30 dias. Ou seja, desde o dia da compra (Dia 0) até o vencimento do pagamento, passam-se 30 dias.

Também encontramos o prazo médio de recebimento (PMR) da loja que é de 45 dias. Isso significa que, considerando as vendas realizadas no Dia 0, o recebimento ocorre, em média, 45 dias depois.

Perceba no gráfico, que existe um intervalo de 15 dias entre o prazo médio de pagamento e o prazo médio de recebimento.

Esse intervalo é o chamado descasamento de prazos.

Durante esses 15 dias, a empresa já pagou pelos produtos ou serviços, mas ainda não recebeu dos clientes. Ou seja, precisa utilizar capital próprio para sustentar suas operações.

Pode parecer pouco tempo. Mas, financeiramente, é significativo.

Imagine que a loja movimenta R$ 100 mil por mês. Se existe um descasamento de 15 dias, isso significa que metade desse valor pode estar sendo financiado pelo capital de giro.

Quanto maior o volume de vendas, maior será a necessidade de recursos para cobrir esse intervalo.

E aqui está o ponto crítico: quanto maior o ciclo financeiro, maior será a necessidade de capital de giro.

Se esse ciclo se alonga, o negócio precisa ter mais recursos disponíveis para continuar operando normalmente. Caso contrário, será obrigado a recorrer a empréstimos, antecipações de recebíveis ou outras formas de crédito, o que aumenta custos financeiros e reduz margem de lucro.

Além disso, o exemplo que utilizamos considera apenas os prazos financeiros de pagamento e recebimento. Na prática, ainda existe o tempo em que as mercadorias permanecem em estoque antes de serem vendidas. Esse período pode prolongar ainda mais o ciclo financeiro e ampliar a necessidade de capital de giro.

Por isso é fundamental que os negócios conheçam seus prazos médios, porque quanto maior for esse intervalo maior será o “buraco” financeiro, que pode exigir a utilização de um volume muito alto de capital de giro ou de empréstimos.

Agora que entendemos o impacto desse descasamento de prazos, vamos conhecer as principais estratégias que Renan pode aplicar para reduzir essa lacuna e otimizar o ciclo financeiro de sua loja.

Estratégias para reduzir o Prazo Médio de Recebimento

Se o Prazo Médio de Recebimento representa o tempo que o dinheiro leva para entrar no caixa, o objetivo é claro: quanto menor esse prazo, menor será a necessidade de capital de giro.

Então, reduzir o PMR significa acelerar a entrada de recursos e diminuir o período em que a empresa financia seus próprios clientes. Algumas estratégias que podem ser utilizadas são:

Incentivar pagamentos à vista ou com prazos mais curtos

Isso pode ser feito por meio de descontos financeiros para pagamento imediato. Embora exista uma redução pontual na margem, muitas vezes o ganho de liquidez compensa essa concessão. Dinheiro hoje vale mais do que dinheiro daqui a 60 dias, principalmente quando há pressão no fluxo de caixa.

Revisar a política de crédito da empresa

Nem todos os clientes apresentam o mesmo perfil de risco ou comportamento de pagamento. Analisar histórico de atrasos, volume de compras e grau de relacionamento permite ajustar prazos de forma mais estratégica. Clientes recorrentes e pontuais podem ter condições diferenciadas. Já clientes com histórico de atraso podem exigir prazos mais curtos ou maior controle.

Estruturar um processo eficiente de cobrança

Muitas empresas só agem quando o cliente já está em atraso, e isso prolonga ainda mais o PMR real. Automatizar lembretes de vencimento, utilizar régua de cobrança e manter comunicação ativa reduzem significativamente o tempo de recuperação de valores.

Gestão de vendas parceladas no cartão de crédito

A antecipação de recebíveis pode ser uma alternativa para encurtar o prazo médio de recebimento, mas deve ser utilizada com cautela. Essa prática envolve custos financeiros que impactam diretamente a margem de lucro. Quando utilizada de forma recorrente, pode transformar lucro operacional em despesa financeira.

O ideal é que a empresa utilize antecipação como ferramenta estratégica, não como solução permanente para problemas de caixa.

Reduzir o PMR não significa apenas acelerar o recebimento. Significa melhorar a previsibilidade do fluxo de caixa, reduzir a dependência de capital externo e fortalecer a estrutura financeira do negócio.

Mas o ciclo financeiro não depende apenas das entradas. Ele também está diretamente ligado ao ritmo das saídas.

Estratégias para reduzir o Prazo Médio de Recebimento

Se reduzir o Prazo Médio de Recebimento acelera as entradas, otimizar o Prazo Médio de Pagamento ajuda a organizar melhor as saídas de caixa.

Aqui, o objetivo não é simplesmente “pagar mais tarde”, mas alinhar os prazos de pagamento com a geração de receita, diminuindo o descasamento financeiro e preservando o capital de giro.

Vamos as estratégias:

Negociar prazos com fornecedores

Muitos empreendedores aceitam as condições impostas sem questionar, mas fornecedores estratégicos costumam ter margem para negociação, especialmente quando existe relacionamento, volume de compras recorrente ou histórico de pontualidade.

No caso da loja do Renan, se ele conseguisse ampliar seu prazo médio de pagamento de 30 para 45 dias, eliminaria completamente o descasamento em relação ao PMR de 45 dias. Isso significaria pagar os fornecedores apenas após receber pelas vendas. Com isso a loja deixaria de financiar sua operação com capital de giro.

Organizar o calendário de pagamentos

Concentrar vencimentos em datas específicas do mês, preferencialmente próximas aos períodos de maior entrada de recursos, aumenta a previsibilidade financeira. Essa prática permite planejar melhor a necessidade de caixa e evita picos desnecessários de desembolso.

Analisar a estrutura de compras e estoque

Comprar em volumes excessivos pode antecipar pagamentos desnecessários e aumentar a pressão sobre o capital de giro. Uma política de compras mais alinhada ao giro real dos produtos ajuda a equilibrar o fluxo financeiro.

Manter um bom relacionamento com fornecedores

Empresas organizadas, que pagam em dia e mantêm transparência, têm maior poder de negociação em momentos de necessidade. Isso pode resultar em alongamento temporário de prazos sem comprometer a credibilidade.

Entretanto, é fundamental agir com equilíbrio.

Alongar prazos não pode comprometer descontos por pagamento antecipado que sejam financeiramente vantajosos. Em alguns casos, pagar antes pode gerar economia maior do que o benefício de postergar o desembolso.

A decisão deve sempre considerar o custo de oportunidade e a situação do fluxo de caixa.

Otimizar o PMP é, portanto, uma estratégia de alinhamento financeiro. Não se trata de adiar compromissos indefinidamente, mas de sincronizar pagamentos com recebimentos.

Quando a empresa consegue:

- Alongar prazos de pagamento de forma estratégica

- Encurtar prazos de recebimento

- Organizar melhor seu calendário financeiro

O ciclo financeiro se reduz.

E quando o ciclo financeiro diminui, o capital de giro se preserva. É nesse ponto que a gestão deixa de ser reativa e passa a ser estratégica.

Por isso, entender e controlar esses prazos não é apenas uma técnica de gestão, é uma estratégia fundamental para a sustentabilidade financeira e para o crescimento do negócio.

Veja também: O GUIA COMPLETO DE GESTÃO FINANCEIRA NAS EMPRESAS

A importância dos Controles Financeiros para dominar o ciclo financeiro

Controlar finanças não é apenas lançar números em uma planilha. É adotar sistemas e processos que tornam o fluxo de informações claro, confiável e útil para a tomada de decisão.

É aí que entram os controles financeiros como ferramentas de controle das principais movimentações financeiras dentro dos negócios.

📌 Controle de Vendas

O registro de vendas não deve ser apenas um número de receita. Você precisa saber:

- Quando cada venda foi realizada

- Qual é a forma de pagamento (à vista, cartão, boleto, transferência)

- Qual o prazo de recebimento concedido ao cliente

- Se há inadimplência ou atraso

Sem essas informações, o PMR será apenas um número aproximado, e o fluxo de caixa continuará sendo uma “caixa preta”, o que impede planejamento e previsibilidade.

Com o controles de vendas, os negócios podem:

- Visualizar prazos efetivos de recebimento

- Identificar clientes que impactam negativamente o PMR

- Antecipar recebimentos ou renegociar condições

Esse entendimento diminui surpresas no caixa e fortalece o planejamento financeiro.

📌 Controle de Contas a Pagar

Assim como no recebimento, você precisa saber:

- Quais são todas as obrigações que a empresa possui

- Quando cada uma vence

- Qual o valor real que sairá do caixa

- Qual o impacto de cada compromisso no fluxo financeiro

Um controle de contas a pagar ajuda a:

- Priorizar pagamentos essenciais

- Negociar prazos com fornecedores

- Evitar multas, juros e ruptura de fornecimento

Quando as contas a pagar estão organizadas, o PMP deixa de ser um número imaginário e passa a ser um dado estratégico.

📌 Controle de Contas a Receber

Controlar contas a receber não é o mesmo que “saber quanto a empresa vai receber no mês”. É saber exatamente quem vai pagar, quando vai pagar e quanto falta receber.

Esse controle:

- Aumenta a precisão do PMR

- Melhora a projeção de fluxo de caixa

- Permite identificar inadimplência antes que ela vire problema

- Habilita decisões rápidas (antecipar recebíveis, renegociar prazos)

Sem controle de contas a receber, sua empresa está literalmente jogando dinheiro fora, porque você não sabe onde ele está preso.

Quando os negócios através dos controles financeiros passam a controlar as Vendas, Contas a Pagar e Contas a Receber, o ciclo financeiro deixa de ser apenas um conceito contábil e se torna uma ferramenta de gestão.

A empresa deixa de agir no escuro e passa a:

- Planejar com antecedência

- Reduzir a necessidade de capital de giro

- Construir previsibilidade financeira

- Minimizar riscos de caixa negativo

- Tomar decisões com base em dados reais

Controles financeiros bem implementados são mais que controles, são um sistema de inteligência financeira que sustenta crescimento saudável e resiliência operacional.

Se você quer sair da gestão improvisada e construir um negócio financeiramente sólido, precisa ir além da teoria.

O treinamento online “Controles Financeiros para Empresas” foi desenvolvido para empreendedores e gestores que desejam implantar, passo a passo, um sistema de controles que realmente funcione na prática.

Conhecer mais sobre controles financeiros clique no banner abaixo!

Artigos Relacionados

Sobre o Autor

Gestor Financeiro Empresarial e Empreendedor na Treina Mais Treinamentos.

0 Comentários