Uma pesquisa realizada com cerca de 10 mil empreendedores brasileiros, mostrou que cerca de 89% deles realizam vendas com prejuízo por não saber realizar o cálculo do preço de venda de seus produtos e/ou serviços corretamente.

Essa é uma informação estarrecedora para os negócios, afinal as vendas devem ser responsáveis por se pagar, deixar recurso para pagar os custos e despesas fixas e gerar o lucro para o negócio.

Por isso, quando os negócios conseguem definir corretamente os preços de venda dos produtos, conseguem atrair clientes, aumentar as vendas, gerar resultados financeiros, ser competitivos no mercado, e manter a continuidade do negócio.

E para que tudo isso ocorra de maneira eficaz, o cálculo do preço de venda deve envolver componentes financeiros, tais como estrutura de custos e despesas variáveis e fixas, margem de lucro e o componente emocional ou de valor, que é o quanto o mercado está disposto a pagar pelo seu produto, com base nos seus diferenciais e no que os concorrentes ofertam.

Então, hoje vou ensinar como calcular os preços de venda passo a passo, utilizando os custos do negócio como base.

Isso não significa que eu não falaremos sobre o componente de mercado, porque vamos, pois de nada adianta formar um preço adequado para sua estrutura de custos se este preço não for adequado ao ponto do mercado consumidor adquirir seus produtos.

Dito isso, vamos ao passo a passo para estabelecer o preço de venda de produtos para o seu negócio!

Componentes envolvidos no cálculo do preço de vendas

Vou iniciar demonstrando e explicando os principais componentes envolvidos no cálculo do preço de vendas, que são:

- O lucro, claro, afinal se o preço não puder proporcionar o lucro, o negócio fecha as portas;

- Os impostos, principalmente os que são originados do processo de vendas, por isso é importante você saber os impostos que o seu negócio paga e como eles são calculados, ou seja, precisa o regime tributário do negócio.

- E os gastos, que é tudo que o negócio tem que pagar. E neste ponto, os gastos são divididos entre custos e despesas.

Custos e Despesas

Rapidamente, deixa eu explicar a diferença entre custos e despesas:

Custos, são todos os gastos de material, mão de obra, serviço e consumo que estão associados a produção ou aquisição de um produto.

Por exemplo: gastos com matéria-prima, aluguel da fábrica, custo com aquisição de mercadorias para revenda, frete sobre compras, embalagens, entre outros.

Já as despesas são os gastos que não tem relação direta com atividade fim. Mas são necessários para manter o negócio funcionando.

São exemplos de despesas: água, luz, telefone, contabilidade, publicidade e outros.

Tanto os custos quanto as despesas, podem ser variáveis ou fixas.

Variáveis, quer dizer que podem aumentar ou diminuir de valor, conforme o volume de vendas.

Já quando são fixas, os custos e despesas não aumentam ou diminuem o valor em função das vendas. Ou seja, venda o negócio ou não, os gastos estão lá para serem pagos.

Sei que tudo que disse é um pouco chato, mas não tem como avançar no aprendizado sem que você entenda isso e possa levar para dentro do seu negócio. Porque a correta identificação entre os tipos de gastos faz a diferença no preço final praticado.

Agora, vamos avançar para o cálculo propriamente dito e, para isso, vamos utilizar a ajuda do Excel, através da planilha de cálculo do preço de vendas de produtos, que vou disponibilizar para download através deste link:

Leia Também: MARGEM DE CONTRIBUIÇÃO APLICADA AOS NEGÓCIOS

Cálculo do custo do produto

Para o nosso estudo, vamos utilizar como exemplo um empreendedor que possui uma loja de camisas.

O empreendedor realizou a compra de 150 unidades de camisas para revenda, pelo valor de 15 mil reais. Para que as mercadorias fossem entregues pagou 300 reais de frete.

- Compra: $ 15.000 – 150 unid

- Fretes s/ compra: $ 300

- Gasto total: $ 15.300

Assim, teve um gasto total com compra de mercadorias de 15.300 reais.

Com estas informações, temos condição de iniciar o primeiro passo, que é identificar o custo total do produto.

Para isso, dividimos o valor total gasto na compra que foi de 15.300 pela quantidade de mercadorias compradas que foi de 150 unidades. Assim, temos que o custo unitário é de 102 reais.

Custo total unit.: $ 15.300 / 150 und = $ 102

Em seguida, vamos ao próximo passo, que é calcular o faturamento médio e definir uma margem de lucro para a venda.

Mas Fernando, acabei de abrir e não tenho valor médio de faturamento ainda.

Tudo bem, não se preocupe! Pois, existem 2 maneiras de obter o valor médio de faturamento de um negócio:

1. Se o negócio já for constituído com faturamento, basta calcular a média de faturamento dos últimos 12 meses ou dos meses que tiver faturamento.

2. A segunda maneira, é através de uma estimativa de faturamento, de acordo com que o empreendedor conhece do mercado. Afinal, para empreender o mínimo que se necessita é que o empreendedor, faça uma pesquisa no mercado que pretende atuar.

Então, diremos, que neste estudo o negócio já fatura em média 25 mil reais por mês.

A margem de lucro

A próxima definição é sobre a margem de lucro.

Aqui é um estudo de sensibilidade de mercado e de custos, pois a partir do momento que fomos preenchendo todos os números e partimos para o preço propriamente dito, o empreendedor terá condição de saber se a margem é adequada ou não.

Então, para efeito do estudo, vamos utilizar uma margem lucro na venda de 15%.

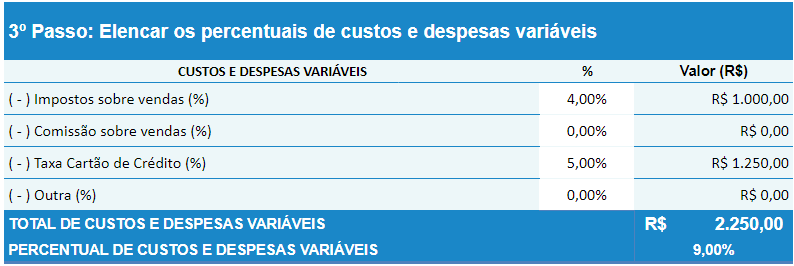

Custos e despesas variáveis

No próximo passo, vamos preencher os percentuais de custos e despesas variáveis.

Você deve colocar os percentuais que são aderentes ao seu negócio. Por exemplo, se você não paga comissão de vendas ou utiliza maquininha de cartão, não precisa colocar nenhum percentual.

Agora impostos sobre vendas, caso seu negócio não seja MEI, deve ser preenchido com o percentual que incide sobre as vendas.

Caso você não saiba, pergunte ao seu contador sobre isso.

Para o nosso caso, vou preencher assim:

Os impostos sobre as vendas correspondem a 4%. Aqui estou considerando que o negócio está no regime tributário do simples nacional.

O negócio não paga comissão sobre vendas;

Como utiliza cartão de crédito na maioria das vendas, vamos considerar uma taxa de 5%;

Perceba que conforme vamos preenchendo os percentuais a planilha vai calculando os valores em reais, baseado no valor médio de faturamento.

Assim, temos o percentual total de custos e despesas variáveis de 9%, que representa 2.250 reais.

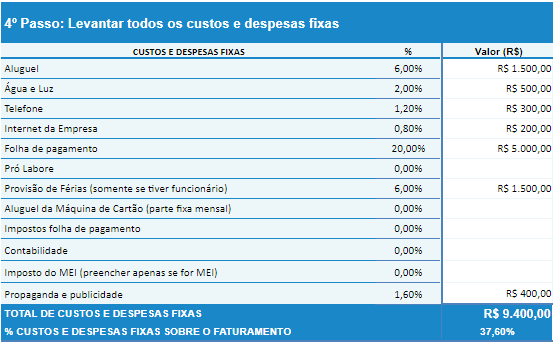

Custos e despesas fixas

Agora chegamos ao 4º passo onde preenchemos com todos os custos e despesas fixas do negócio.

Aqui o empreendedor deve ser o mais detalhista possível, relatando todos os custos e despesas que fazem parte do negócio.

Para o nosso estudo, vou preencher com estes valores.

Após preencher com os valores fictícios, o negócio apresenta total de custos e despesas fixas de 9.400 reais que representa 37,6% do faturamento.

Leia Também: COMO AUMENTAR o LUCRO dos NEGÓCIOS SEM VENDER MAIS

Mark-up

O mark-up é definido como uma taxa de marcação sobre o valor de custo dos produtos e serviços. Existem 2 formas de apurar esta taxa: uma dividindo e outra multiplicando. Aqui, vamos trabalhar com a opção de divisão, chamada de mark up divisor.

Em resumo, é esse markup divisor que vamos aplicar ao custo do nosso produto para descobrir o preço de venda.

Você deve estar pensando: “Nossa deve ser difícil calcular isso!”

Como eu leio pensamento, eu respondo: “É nada!” O pior trabalho já fizemos, que foi reconhecer o custo unitário de compra e os custos e despesas do negócio.

É claro que a nossa planilha vai calcular o markup, mas vou explicar o cálculo:

O cálculo baseia-se em encontrar um percentual que AO DIVIDIR o preço de custo do produto apresenta o valor de venda, que possa comportar todos os custos e despesas variáveis e fixas e gerar o lucro desejado para o negócio.

Para isso, subtraímos de 100% a somatória dos percentuais de lucro, custos e despesas variáveis e custos e despesas fixas), todos estes percentuais já encontramos quando preenchemos a planilha.

Markup = 100% – (%lucro+%custos e despesas variáveis+%custos e despesas fixas)

Então substituído pelos percentuais temos:

Markup = 100% – (15%+9%+37,6%) = Assim temos, que o nosso markup divisor é igual a 38,40%

Com este divisor vamos calcular o preço de venda das camisas.

Para isso, dividimos o custo unitário de compra de 102,00 que havíamos identificado no passo 1, pelo markup divisor de 38,40%, que acabamos de calcular no passo 5.

Então, temos o preço de venda sugerido de 265,63

Este preço de venda foi calculado com base no faturamento, na estrutura e custos e despesas e para uma margem de lucro pretendida de 15%. Assim, qualquer alteração em uma destas variáveis afeta seu preço de venda.

Deixei abaixo do preço de venda o mark-up multiplicador. Esse markup quer dizer que para esta estrutura de custos e despesas e para a margem de lucro pretendida, você pode multiplicá-lo pelo valor de custo dos outros produtos para obter o preço de venda.

Caso, você esteja pensando que valor do produto ficou caro e que o mercado não paga este valor.

Isso é ótimo! Pois é bem aqui, que começa o serviço do empreendedor ou do gestor do negócio. É aquela sensibilidade que falei antes.

Se o produto não tem diferencial de mercado ou, o negócio não consegue comunicá-los eficazmente para que o valor percebido do produto seja superior aos dos concorrentes ao ponto que os clientes queiram e possam pagar mais, então, resta ao empreendedor olhar para dentro do negócio e trabalhar na sua estrutura de custos e despesas e na margem de lucro de desejada.

Lembre-se, o preço de venda deve ser formulado de maneira que o mercado possa pagar pelo produto e, que a venda possa deixar o resultado desejado dentro do negócio.

Leia Também: APRENDA como montar um ORÇAMENTO DE VENDAS para os NEGÓCIOS

Cálculo do preço de venda de produtos fabricados

Deixa-me explicar como fazemos quando o negócio comercializa produtos que são fabricados, como padarias, confeitarias, restaurantes e outros tantos.

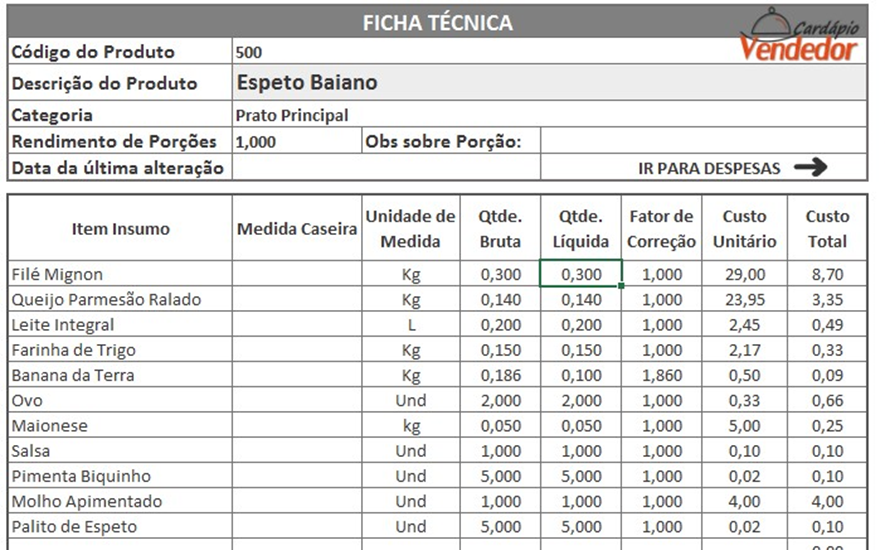

Nestes casos, é necessário ter os custos de fabricação de cada produto fabricado, isso envolve conhecer todos os ingredientes ou insumos e quantidades que são utilizados na fabricação.

Para isso, o ideal é que o negócio possua a ficha técnica de todos os produtos que fabrica.

A ficha técnica é uma lista, onde são inseridos todos os ingredientes/insumos necessário para produzir aquele produto. Devem compor essa lista a quantidade e o valor de cada um desses ingredientes.

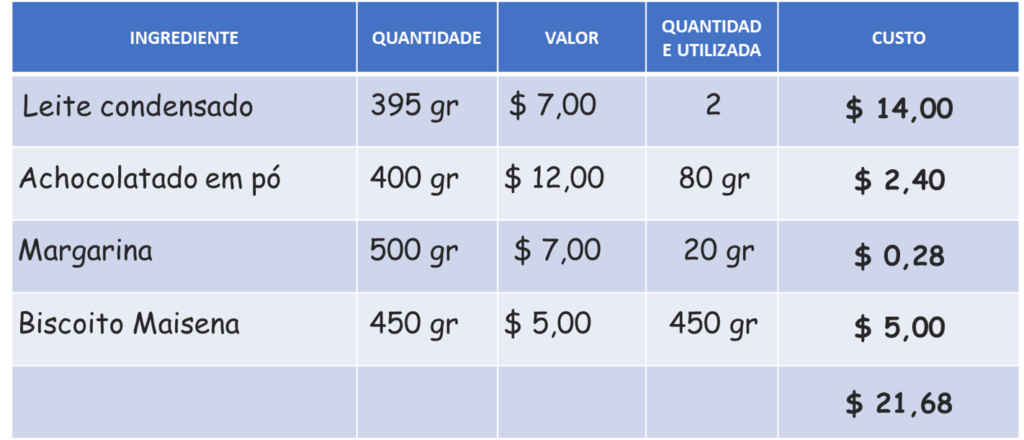

Por exemplo, suponhamos que estamos em uma confeitaria e vamos fazer uma receita que produzirá 20 unidades de palha italiana. Então a ficha técnica deste produto seria assim:

- Leite condensado, cada embalagem custa 7 reais, como são utilizadas 2, temos o custo de 14 reais

- Achocolatado em pó, cada 400g custa 12 reais, são utilizados 80g, logo temos o custo de 2,40 reais

- Margarina, o pote com 500g custa 7 reais, são utilizados 20g, então temos o custo de 0,28 centavos

- Biscoito de maisena, é utilizado um pacote com custo de 5 reais.

Temos então, o custo de (14+2,40+,20+5) = 21,68 reais para produzir 20 unidades de palha italiana.

Logo o custo unitário de cada palha italiana produzida será o valor total de custo de 21,68 dividido pelas 20 unidades que são produzidas com a receita, então, cada unidade de palha italiana o valor custo de 1,08 aproximadamente.

Custo Unitário: $ 21,68 / 20 unid = $ 1,08

Com este valor calculado, basta colocar na nossa planilha ou utilizar o mark-up multiplicador de 2,60 que encontraremos o valor de venda de 2,81.

Preço de Venda: $ 1,08 x 2,60 = $ 2,81

Este exemplo de cálculo do custo de fabricação do produto foi bem simples. Só considerei os insumos que são aplicados diretamente sobre a produção.

Nem entrei na questão de hora de mão de obra utilizada na produção, quantidade de água e luz consumida, entre outros. O foco foi dar uma luz para que você possa caminhar com as próprias pernas a partir destas informações.

Este exemplo de cálculo do custo de fabricação do produto foi bem simples. Só considerei os insumos que são aplicados diretamente sobre a produção.

Nem entrei na questão de hora de mão de obra utilizada na produção, quantidade de água e luz consumida, entre outros. O foco foi dar uma luz para que você possa caminhar com as próprias pernas a partir destas informações.

Te mostrei como realizar o cálculo do preço de venda de produtos da maneira correta e passo a passo.

Quando digo correta, trata-se de levar em consideração, não somente sua estrutura de custos e despesas e a margem de lucro desejada, mas também considerar a sensibilidade que o mercado consumidor possui quanto ao preço.

Pois um dos piores erros que empreendedores podem cometer é formar o preço de venda de maneira errada. Não gerando recursos suficientes para gerar caixa ou não sendo atrativo o suficiente para o consumidor adquirir.

E, em qualquer um dos casos é um terrível problema para o negócio que pode levá-lo ao fracasso.

Assim, você deve ter em mente que a precificação correta deve proporcionar para o negócio:

- Conquistar mais clientes

- Ter competitividade frente à concorrência

- Gerar ou melhorar os lucros do negócio

- Garantir um fluxo de caixa saudável para a empresa

E outra coisa, a precificação nos negócios é um exercício permanente de acompanhamento!

Pois qualquer alteração em alguma das variáveis, pode alterar os percentuais, que acabam alterando o mark-up e neste caso, o negócio pode estar perdendo dinheiro com vendas que não geram resultado.

Este assunto de precificação é muito importante e não deve ser tratado sem a devida atenção pelo empreendedor. Por isso, por isso, você deve continuar estudando e se informando sobre este assunto!

Artigos Relacionados

Sobre o Autor

Gestor Financeiro Empresarial e Empreendedor na Treina Mais Treinamentos.

0 Comentários