Controlar as formas de vendas nos negócios contribui com a saúde financeira à medida que resulta em fluxo de dinheiro entrando no caixa.

As vendas não apenas impulsionam as atividades do negócio, gerando renda para os colaboradores, mas também contribui para a sociedade e, é claro, resulta em lucro para o empreendedor.

E devido a importância das vendas para os negócios, já presenciei muitos empreendedores fazendo verdadeiras loucuras para vender: estendendo prazos de recebimento, concedendo descontos inimagináveis para pagamentos à vista, lançando promoções extravagantes, entre outras loucuras. Tudo isso motivado pelas melhores intenções, é claro!

Mas, sabemos que muitos negócios acabaram fechando as portas devido a essas boas intenções, pois nem sempre a venda é saudável e deixa dinheiro circulando dentro do negócio.

Por isso, é muito importante discutirmos sobre a decisão entre realizar vendas à vista, a prazo ou ambas, destacando os impactos dessa escolha no caixa dos negócios.

O processo de vendas

A relevância das vendas para qualquer negócio é incontestável, independente do tipo de empresa ou setor. As vendas são o motor que impulsiona os recursos necessários para o funcionamento do negócio.

Nesse sentido, empreendedores e gestores devem definir como será conduzido o processo de vendas dentro do negócio. Isso envolve determinar se as vendas serão exclusivamente à vista ou à vista e a prazo, estabelecer qual será o prazo de pagamento, definir os meios de pagamento para vendas a prazo, entre outras decisões estratégicas.

Essas definições não apenas impactam a condução do negócio, mas também desempenham um papel crucial na atração e retenção de clientes, no aumento do volume de vendas, na mitigação da inadimplência e na preservação da saúde financeira do negócio.

Por isso, o empreendedor precisa estar profundamente antenado com o seu mercado de atuação, seu público consumidor e, principalmente, saber fazer contas para tomar as decisões corretas.

Então, vamos abordar a primeira decisão que o empreendedor deve tomar: decidir se vai ou não oferecer prazos de pagamento, ou seja, realizar vendas a prazo.

Leia Também: Como utilizar as ANÁLISE VERTICAL e HORIZONTAL nos Negócios

Formas de vendas

Essa escolha é fortemente influenciada pelo tipo de negócio, pelo mercado em que atua e, especialmente, pelas práticas dos concorrentes e como isso impacta no preço de venda e, consequentemente, na margem de lucro.

Vamos analisar qual decisão deve ser tomada olhando o momento do negócio.

Se a necessidade for ampliar o número de vendas ou conquistar mais clientes, talvez a melhor opção seja adotar vendas a prazo, desde que haja reservas financeiras para suportar os prazos de pagamento concedidos.

Também sabemos que culturalmente os consumidores, estão mais atentos ao valor da parcela que irão pagar do que ao número total de parcelas ou ao valor integral da compra, portanto esta estratégia pode ser interessante.

Por outro lado, se a prioridade for aumentar o fluxo de caixa, a estratégia mais eficaz deve ser focar nas vendas à vista.

Como estratégia costuma-se conceder descontos para este tipo de pagamento, então o empreendedor precisa estar atento para que não esteja concedendo desconto acima do que o caixa da empresa possa suportar.

Agora, surge a questão: oferecer desconto no pagamento à vista vale a pena?

A grande vantagem de proporcionar essa opção aos consumidores é a oportunidade de impulsionar as vendas por meio de um atrativo desconto.

No entanto, a decisão de conceder descontos à vista precisa ser cuidadosamente avaliada em relação ao contexto geral do negócio. Afinal, de que adianta atrair mais clientes com descontos se isso não resultar na geração do valor necessário para cobrir despesas ou realizar investimentos?

Desconto para vendas à vista

Vamos aprofundar essa análise agora, colocando os números na mesa!

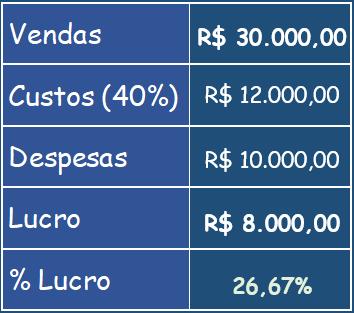

Suponha que o negócio realize, em média, 300 vendas por mês, gerando um total de 30 mil em vendas.

Para realizar essas vendas, há custos equivalentes a 40% do valor vendido.

As despesas fixas do negócio totalizam 10 mil reais.

Assim, o negócio tem lucro de 8 mil reais, que corresponde a lucratividade de 26,67%.

Perceba também, que o ticket médio vendido é de 100 reais por cliente.

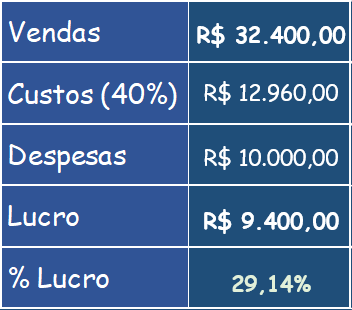

Agora, vamos dizer que o negócio almeja um aumento de 20% na quantidade de clientes compradores, oferecendo um desconto de 10% no preço de venda.

Vamos aplicar o mesmo cálculo anterior para entender como essa estratégia impacta o caixa e o resultado.

Agora, são 360 clientes compradores, ou seja, 20% a mais do que no exemplo anterior.

Com um ticket médio de 90 reais, devido ao desconto concedido de 10%.

Isso resulta em um total de vendas de 32.400 reais

Considerando o mesmo percentual de custos e mantendo as despesas fixas inalteradas, o lucro agora é de 9.440 reais, com uma lucratividade de 29,14%.

Observe que, se essa estratégia de conceder desconto à vista alcançar o sucesso desejado, aumentando a quantidade mínima de clientes, o lucro do negócio cresce em 9,26%, equivalente a 1.440 reais em termos monetários.

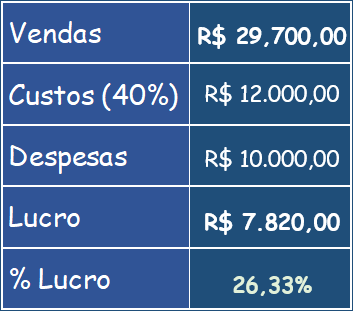

Por outro lado, se, ao aplicar essa estratégia, o negócio conseguir aumentar apenas 10% no número de clientes compradores, o resultado seria um lucro de 7.820 reais, uma redução de 2,25% no lucro.

Então, esta estratégia de conceder descontos na venda a vista para aumentar o número de clientes deve ser bem planejada e calculada, para que não tenha efeito inverso como mostrei na última simulação.

Leia Também: APRENDA a calcular o custo do colaborador para o negócio

Vendas a prazo

Agora, imaginemos que este negócio planeja expandir seu alcance de mercado através de vendas a prazo, visando aumentar o número de clientes compradores de 300 para 600.

Para isso, o negócio planejou que 30% das suas vendas serão à vista com desconto e 70% serão a prazo em até 3 parcelas.

Vamos analisar detalhadamente o impacto dessa estratégia no caixa, projetando o resultado da seguinte maneira:

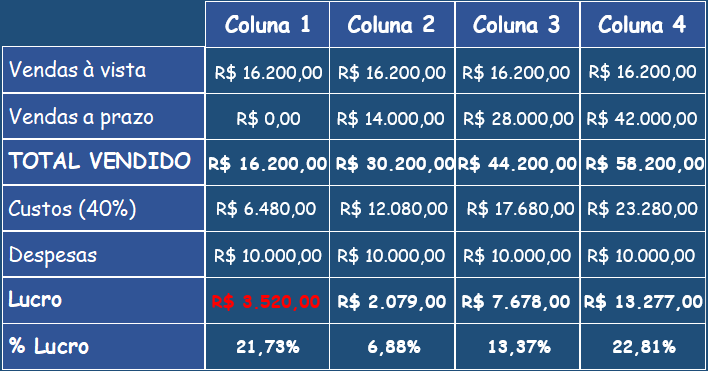

Agora teremos, uma linha de vendas em vendas à vista e outra de vendas a prazo e abaixo vamos totalizar o valor vendido.

O restante das linhas continuam iguais.

Para analisar esta estratégia, vamos criar 4 colunas:

A coluna 1: Representa a primeira venda à vista.

A Coluna 2: Representa a primeira parcela da venda a prazo 30 dias após a venda

A Coluna 3: Representa a segunda parcela da venda a prazo 60 dias após a venda

A Coluna 4: Representa a terceira parcela da venda a prazo 90 dias após a venda

Então vamos aos números:

Vamos considerar que o percentual de custos continuará sendo de 40% e que as despesas continuarão sendo 10 mil reais em todos os meses.

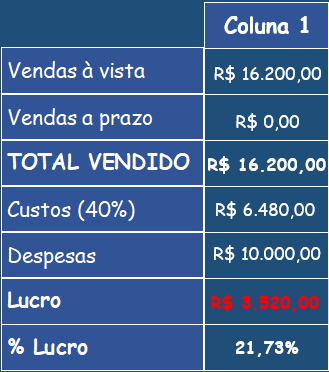

Na coluna 1 do fluxo, preenchemos as vendas à vista com um ticket médio de 90 reais (já com os 10% de desconto), multiplicado por 180 vendas que representam 30% das vendas. Isso totaliza o valor de 16.200 reais.

Na coluna 1 do fluxo, preenchemos as vendas à vista com um ticket médio de 90 reais (já com os 10% de desconto), multiplicado por 180 vendas que representam 30% das vendas. Isso totaliza o valor de 16.200 reais.

Como as vendas a prazo são para vencimento com 30 dias, neste primeiro mês, não tem valores.

Assim, o total de vendas será de 16.200 reais. Os custos de 40% sobre o total vendido será de 6.480 reais. Resultando em um prejuízo de 3.520 reais no primeiro mês.

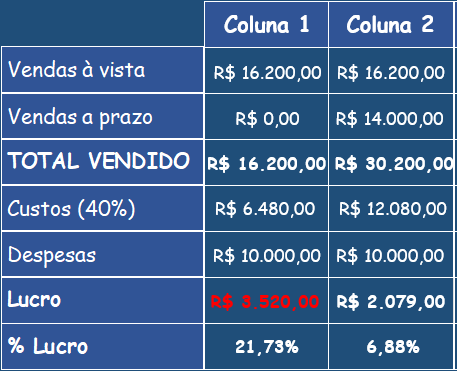

Agora vamos projetar a coluna 2 que corresponde a 2 segundo mês da estratégia.

O negócio continua com as vendas à vista de 16.200 reais.

Quanto às vendas a prazo, o ticket médio permanece em 100 reais, mas agora as vendas são projetadas para 420 clientes e ainda serão divididas em 3 parcelas, no valor de 14 mil reais. Totalizando neste mês 30.200 reais de vendas.

Com isso, ao final do fluxo, gera um lucro de 2.079 reais, que representa 6,88% de lucratividade. Note que este valor quase cobre o prejuízo do mês anterior.

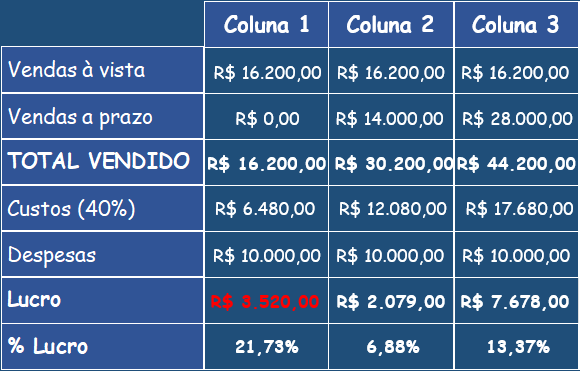

Avançamos agora para a coluna 3.

Aqui replicamos a venda à vista de 16.200 reais e adicionamos a primeira parcela da nova venda a prazo do mês anterior. Isso resulta em 28 mil reais na linha da venda a prazo que somados à venda à vista, totaliza 44.200 reais em vendas.

Subtraindo os 40% de custos e as despesas, temos o lucro é de 7.678 reais, representando uma lucratividade de 17,37%.

Agora vamos para a coluna 4 que representa o último mês do parcelamento da primeira venda.

O negócio continua vendendo 16.200 reais à vista.

Nas vendas a prazo, agora temos mais 2 parcelas para entrar neste mês: a segunda parcela da venda realizada no mês 2 e a primeira parcela da venda realizada no mês 3. Isso totaliza 42 mil reais em vendas a prazo.

Assim, o valor total vendido no mês 4 é de 58.200 reais, deduzindo os 40% de custos e as despesas, fechamos o mês com lucro de 13.277 reais, ou seja, uma lucratividade de 22,81%.

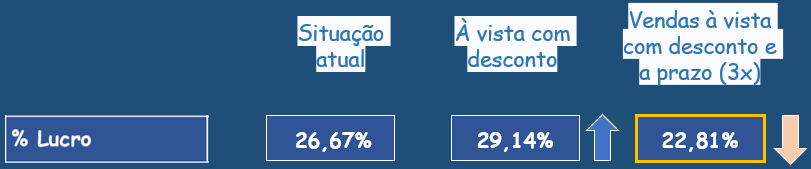

Comparando estratégias de vendas

Agora, vamos fazer algumas análises comparativas entre a situação normal, o plano de vendas à vista com desconto e o último plano de vendas à vista e a prazo parcelado em 3x.

Na situação normal, a lucratividade é de 26,67%. No plano de vendas à vista com desconto, a lucratividade projetada, se tudo der certo, será de 29,14%.

Já no plano considerando vendas à vista e a prazo, a lucratividade máxima a ser alcançada é de 22,81% no mês 4.

Se o negócio estiver focado em lucratividade, a estratégia 2 é a melhor opção, pois proporciona um leve aumento no número de clientes compradores, acompanhado do aumento do dinheiro no caixa.

No entanto, se o objetivo for ampliar a participação de mercado, conquistando mais clientes compradores, a utilização da terceira estratégia trará este resultado, embora haja uma queda no resultado do caixa.

Leia Também: QUEM ganha mais CLT OU PJ?

Recebimento com cartão de crédito

Agora, você pode estar se perguntando:

“Os negócios podem antecipar essas vendas, tornando todas as vendas a prazo em vendas à vista.”

Sim. Eu sei!

Inclusive, é o que recomendo para todos os negócios que desejam vender a prazo:

Parcele seus recebimentos no cartão de crédito!

Não estou dizendo isso apenas pela possibilidade da antecipação, mas principalmente pelo baixo risco de inadimplência que as vendas no cartão oferecem.

Além disso, um estudo do Banco Central revela que, quanto maior o valor da compra, maiores são as chances de os clientes optarem por utilizar cartões de crédito na hora de pagar.

Segundo dados, em compras a partir de 100 reais essa já é a forma de pagamento preferida dos brasileiros. A partir desse valor, 35% dos consumidores optam pelo cartão de crédito, chegando a 43% em compras a partir de 500 reais.

Diante dessas estatísticas, pode-se afirmar que a possibilidade de parcelamento garantido pelos cartões de crédito é o principal fator que pode levar os empreendedores a adotarem essa forma de recebimento em seus negócios.

No entanto, é necessário fazer as contas, pois ao utilizar o cartão de crédito nas vendas a prazo, existem taxas e tarifas que são cobradas e que podem reduzir a lucratividade.

Segundo pesquisa divulgada pelo ESTADÃO, a taxa média de antecipação de recebíveis para os pequenos negócios varia de 3% a 4%, indo de 1,8% para uma parcela até 12% para 12 parcelas.

Adotando a taxa média de 4% e aplicando ao nosso exemplo de venda a prazo, temos:

Primeira parcela (30 dias): $14.000 x 4% = 560 reais, ficando líquido 13.440 reais.

Segunda parcela (60 dias): $14.000 x 8% = 1.120 reais, ficando líquido 12.880 reais.

Terceira parcela (90 dias): $14.000 x 12% = 1.680 reais, ficando líquido 12.320 reais.

Desta forma, a antecipação das vendas do cartão do crédito, neste exemplo, representa um deságio total de 3.360 reais, ou seja, 8% a menos de dinheiro vai entrar no caixa do negócio.

Ainda tem o desconto que a maquininha de cartão cobra pelo uso, sobre o valor da venda.

Considerando que esta taxa seja de 2%, temos desconto de 840 reais sobre o total vendido.

Somando o valor da antecipação e mais a taxa cobrada pela maquininha de cartão, uma venda de 42 mil reais parcelado em 3 no cartão de crédito, vai deixar no caixa 37.800 reais, representando 90% do valor total vendido.

Então, a solução seria vender a prazo sem ser no cartão de crédito?

Não, claro que não!

A solução está em fazer a correta formação de preço de vendas, como ensino neste vídeo!

E quando a venda ocorrer à vista, o negócio pode oferecer o mesmo desconto ao cliente.

Não vejo no cenário atual como um negócio pode abrir mãos de realizar vendas a prazo para seus clientes. A decisão não deve se basear na forma de realizar a venda, mas sim, na forma de recebimentos das vendas a prazo.

E, para encerrar este assunto sobre vendas a prazo no cartão, quero salientar que o custo desta forma de recebimento a prazo é infinitamente menor do que o custo que a inadimplência desse valor traz para os negócios.

Conclusão

Então, entenda que a escolha entre vender à vista, à vista com desconto ou a prazo não é apenas uma decisão operacional, mas sim uma estratégia intrinsecamente ligada à saúde financeira do negócio.

Ao optar por vendas à vista, o empreendedor pode desfrutar de uma lucratividade imediata, fortalecendo o caixa e garantindo uma margem de manobra financeira.

Por outro lado, ao oferecer prazos, o negócio amplia seu alcance no mercado, atraindo mais clientes, mas demanda uma gestão financeira mais precisa para evitar impactos negativos no fluxo de caixa.

Minha experiência empresarial, tanto como financista quanto como empreendedor, me levou a sempre oferecer aos clientes as duas condições de pagamento, proporcionando, sempre que possível, desconto para pagamento à vista e, no caso do parcelamento, embutindo no valor da venda os custos desse parcelamento.

A implementação de boas práticas na formação de preços, aliada ao uso inteligente dos meios de recebimento, pode maximizar os resultados do negócio independentemente da forma de recebimento utilizada.

Além disso, é importante que o empreendedor compreenda as nuances específicas do seu negócio, adaptando-se rapidamente às demandas do mercado, buscando equilibrar a lucratividade com a construção de uma base sólida de clientes, essencial para um negócio sustentável a longo prazo.

Artigos Relacionados

Sobre o Autor

Gestor Financeiro Empresarial e Empreendedor na Treina Mais Treinamentos.

0 Comentários