Neste artigo, vou explicar as diferenças entre as análises vertical e horizontal e como você pode utilizar nos negócios.

A análise vertical e horizontal é uma das métricas que podem ser utilizadas pelos empreendedores e gestores para avaliar os números do negócio e compreender a evolução ou não e, a partir disso, tomar decisões coerentes para o momento do negócio.

Se você acha que a análise vertical e horizontal é aplicada apenas as demonstrações contáveis, aquelas utilizadas pelos contadores, está enganado. Podemos utilizá-las nos nossos negócios para analisar os números e fazer comparações.

O que são as análises vertical e horizontal

As análises vertical e horizontal são bem semelhantes, com os valores relatados sendo convertidos em porcentagens. No entanto, as abordagens diferem na base usada para calcular essas porcentagens.

Enquanto a análise vertical permite conhecer a representatividade de determinada linha, contam, setores ou departamentos de uma empresa com relação ao seu total, ou seja, é possível analisar como aquela linha influencia no resultado final.

Enquanto a análise horizontal possibilita e permite acompanhar e comparar os números entre períodos. Através dela é possível, por exemplo, determinar o quanto o negócio cresceu em um determinado período, que pode ser mensal, semestral ou anual.

Ambas as análises são úteis e, como você viu, trazem informações diferentes para o empreendedor ou gestor sobre o negócio.

Leia Também: ABC FINANCEIRO do EMPREENDEDOR

Como usar as análises vertical e horizontal no meu negócio?

Para melhor explicação de como utilizar as análises vertical e horizontal nos negócios, vamos aplicá-las em um DRE, que pode ser gerencial mesmo.

Análise Vertical

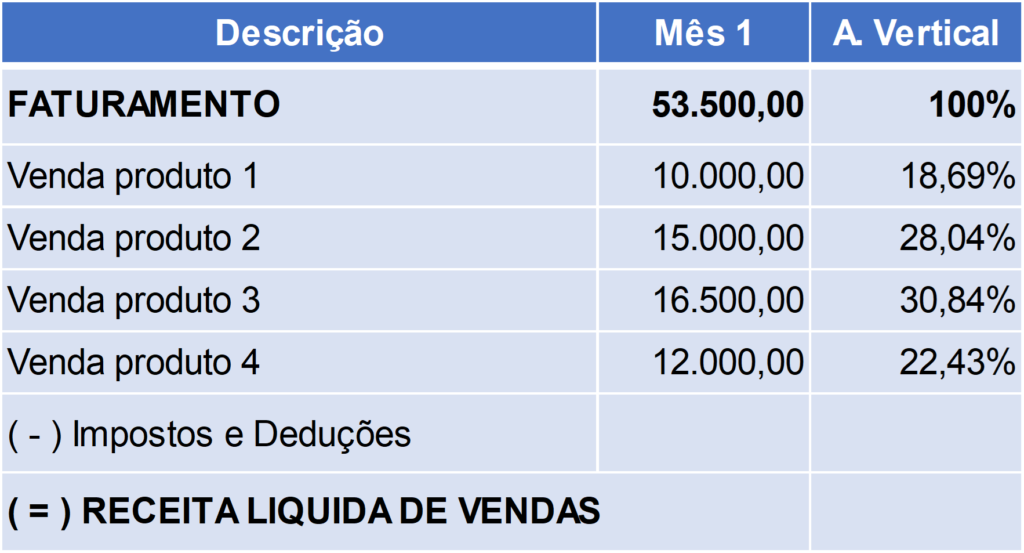

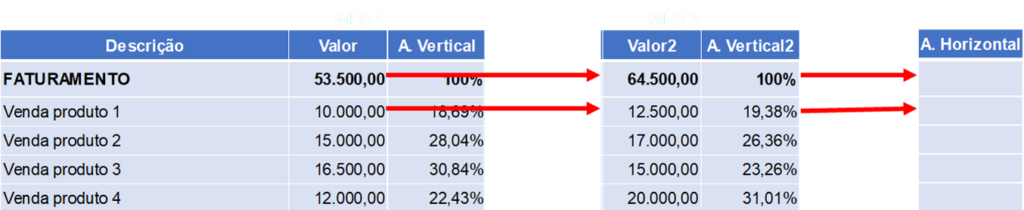

Vamos iniciar com a análise vertical, analisando a composição do faturamento.

Veja que nossa empresa do exemplo comercializa 4 produtos.

Neste mês que estamos analisando o valor total das vendas foi de 53.500.

Mas qual a participação de cada produto para geração deste faturamento?

É exatamente a resposta para essa pergunta que a análise vertical nos apresenta.

Seu cálculo é muito simples, basta dividir o valor do produto 1 pelo valor do total faturado e multiplicar por 100 e aplicar o sinal de percentual ao resultado.

Assim temos $ 10.000 divido por $ 53.500 é igual a 0,1869 que multiplicado por 100 é igual 18,69 ou 18,69%

E, assim você deve fazer para cada um dos produtos!

Perceba então, que estes percentuais nos apresentam o quanto cada produto contribuiu para o faturamento de $ 53.500.

A partir da análise destes números, é possível traçar estratégias de vendas focada nos produtos com menor desempenho por exemplo. Ou pode focar as atenções para os produtos que mais vendem.

Ou ainda, se você conhecer o quanto cada produto deixa de margem de contribuição, que é o dinheiro que sobra da venda do produto após deduzidos os custos variáveis, pode focar nele para aumentar o lucro do negócio.

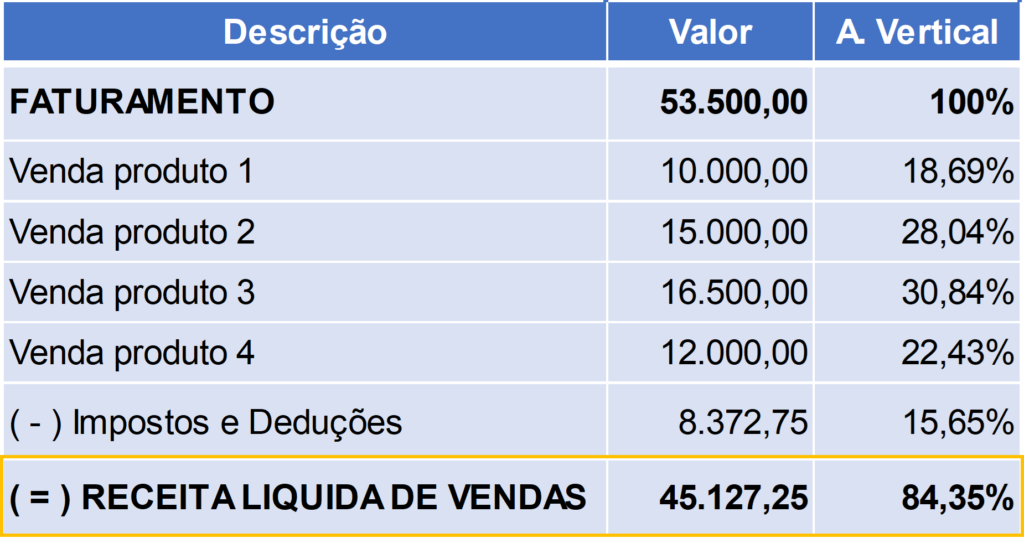

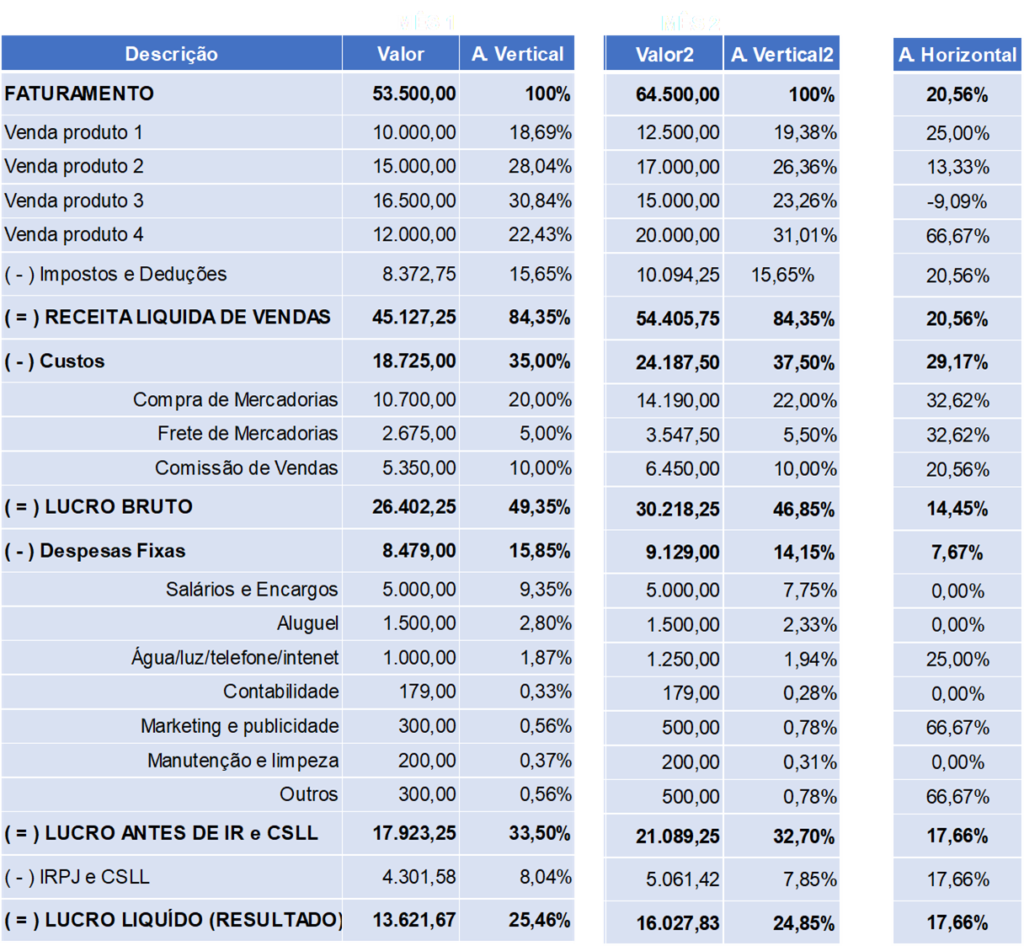

Descendo no DRE, temos os impostos e deduções, que neste exemplo, tratasse somente dos impostos sobre vendas no percentual de 15,65% do faturamento.

Logo, temos que a receita liquida de vendas neste período analisado foi de $ 45.127,25, que equivale a 84,35% do faturamento.

Achamos este percentual dividindo a receita liquida de vendas de $ 45.127,25 pelo faturamento de $ 53.500 e multiplicando por 100.

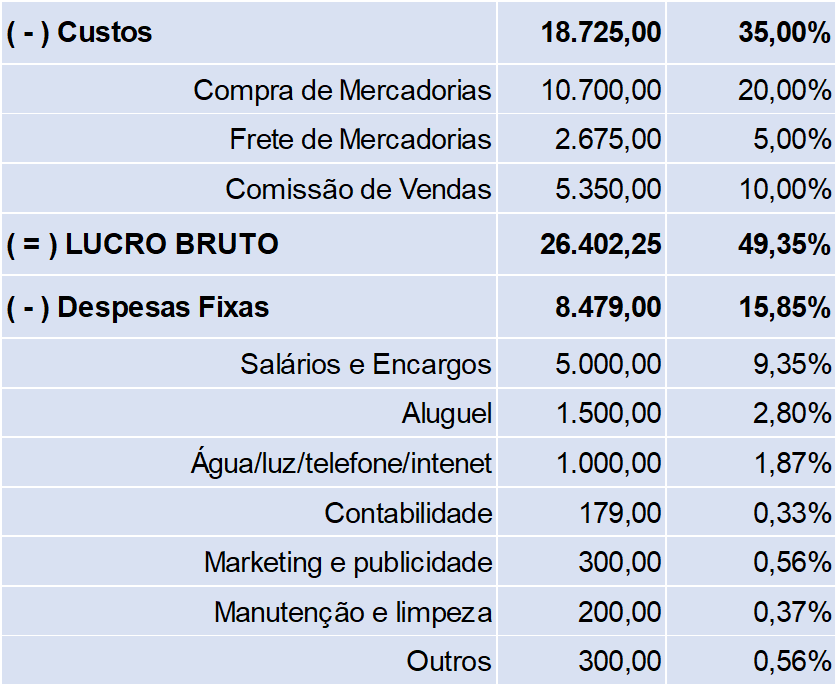

Agora para análise dos custos e despesas do negócio, faremos a análise vertical considerando o quanto cada um destes custos ou despesas representam do faturamento.

Lembrando que para isso, basta dividir o custo ou despesa pelo faturamento e multiplicar por 100.

Assim temos estes percentuais de participação de cada custo e despesa sobre o faturamento.

Agora você pode estar pensando:

“Como vou saber se estes percentuais são altos ou baixo para o negócio?”

Para responder essa pergunta, podemos atuar de duas maneiras.

A primeira é fazendo esta análise mês após mês para acompanhar a variação do percentual.

A segunda maneira é através da lucratividade, que quanto menor for, quer dizer que o negócio, ou tem pouca venda para estrutura de custos e despesas ou tem muitos custos e despesas para o montante que o negócio vende.

Nestes dois casos, será necessário realizar um trabalho interno no negócio que pode envolver aumento de vendas e/ou redução dos custos e despesas.

Falando em lucratividade, chegamos no LUCRO ANTES DE IR E CSLL, no valor de $ 17.923,25 que representa 33,50% do faturamento.

Cálculo: $ 17.923,25 dividido por $ 53.500.

É aqui, que o empreendedor pode começar a fazer aquela análise para saber se o lucro está de acordo com o que ele anseia para o negócio ou não e, então traçar as estratégias para o aumento, como eu disse anteriormente.

Seguindo adiante no DRE temos o Impostos sobre o lucro que IRPJ E CSLL, que neste exemplo representam 8,04% do faturamento.

Finalmente chegamos ao LUCRO LÍQUIDO, que apresentou o valor de R$ 13.621,67. Este é o dinheiro que sobra para o ou os empreendedores.

Lembrando, algo que sempre falo:

O valor em dinheiro é legal, mas não deve servir de comparação para medir a performance do negócio. Sempre devemos utilizar o índice de lucratividade, que na análise vertical, obtemos dividindo o valor do lucro líquido pelo faturamento.

E assim temos o percentual de 25,46%. E como disse, fazendo a comparação ao longo dos meses e com outros negócios você poderá analisar a performance financeira do negócio.

Leia Também: Você sabe como são cobrados os tributos nos NEGÓCIOS?

Análise Horizontal

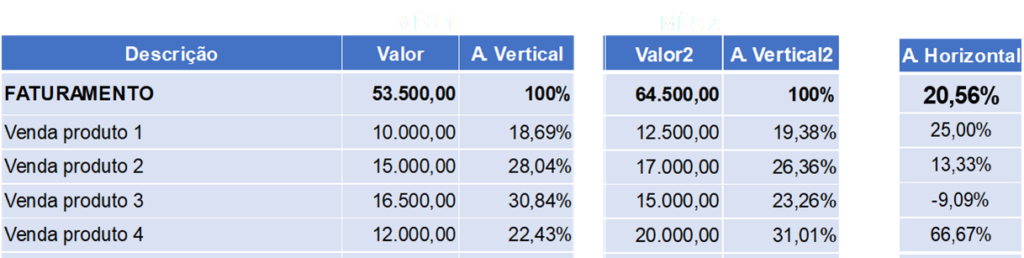

Agora vamos realizar a análise horizontal deste negócio, comparando o DRE em 2 períodos.

Como disse antes, o foco da análise horizontal é comparar sempre os mesmos elementos, mas em períodos distintos, com intuito de conferir o comportamento de cada um desses elementos, ou seja, se houve aumento ou diminuição.

O cálculo da análise horizontal também é bem simples de realizar, bastando dividir o valor atual da linha que estivermos analisando pelo valor desta linha no período anterior. O resultado subtraímos 1 e depois multiplicamos por 100.

Vamos começar pelo faturamento, realizando a cálculo, temos o percentual de 20,56%.

Cálculo: $ 64.500 / $ 53.500 x100

Isso significa que o faturamento do negócio neste período analisado aumentou em 20,56%.

Se quisermos saber onde aumentou, basta fazermos o mesmo cálculo para cada um dos produtos, e assim você perceberá que o produto 4 aumentou em mais de 66% suas vendas. Em compensação o produto 3 teve uma redução de vendas de quase 10%.

Possuindo estes números comparativos os empreendedores ou gestores podem mergulhar nos detalhes para entender o que fez com que o produto 4 vendesse tanto, e assim traçar estratégias para que esse aumento continue acontecendo e, inclusive replicar nos outros produtos.

Do mesmo modo, terá que buscar explicação para a queda de quase 10% nas vendas do produto 3!

Isso é gerenciar um negócio. Por isso ensino tanto aqui e no canal Financeiramente Falando, gestão financeira e cálculos para que você possa se tornar um profissional ou um empreendedor melhor.

Agora, vamos conferir como ficou toda a análise horizontal.

Já vimos que tivemos aumento de 20,56% no faturamento que refletiu no aumento de 20,56% na receita liquida de vendas.

Na parte dos custos, houve um aumento de custos 29,17%, que tem em parte, relação com o aumento do faturamento.

Digo em parte, porque houve um aumento percentual maior do que o aumento de vendas, então aqui é outro dever de casa. Analisar os motivos do aumento destes custos.

Com isso, tivemos aumento no LUCRO BRUTO de apenas 14,45%.

Na parte das despesas fixas e necessário checar o motivo do aumento de 7,67%. Seria porque as despesas de marketing subiram com investimento realizado para aumentar as vendas?

Agora quero chamar sua atenção para a despesa com a contabilidade, que não aumentou e não vai aumentar ao longo do ano.

Isso acontece porque este negócio utiliza os serviços da contabilizei, o maior escritório de contabilidade online do país que cobra um valor de horários sempre acessível para todos os tamanhos de negócios.

Ao final, vemos que a lucratividade do negócio aumento em 17,66%. Esse percentual de aumento poderia e pode ser maior, se for trabalhado a receita, despesas e custos, como fui sugerindo ao longo das linhas.

Minha intenção aqui, foi mostrar como podemos utilizar uma ferramenta de análise de dados comumente utilizada na área contábil, que pode ser incrivelmente útil para analisar dados financeiros nos nossos negócios.

É fundamental que você compreenda que as análises financeiras desempenham um papel importante ao determinar e prever com precisão as tendências e as condições futuras de um negócio. Além disso, elas servem como um meio de comparação entre empresas distintas.

Por isso, recomendo que você continue a aprimorar seus conhecimentos na área financeira de negócios. Não deve restringir-se a uma única ferramenta de análise; o ideal é compreender e saber interpretar todas as ferramentas disponíveis.

E para que os negócios possam ter as informações financeiras sempre organizadas para que possibilite as análises vertical e horizontal, é imprescindível que os controles financeiros estejam implantados e em pleno funcionamento. Caso queira se capacitar para implantar nos negócios, acesse o link abaixo para participar do treinamento online da Treina Mais.

Artigos Relacionados

Sobre o Autor

Gestor Financeiro Empresarial e Empreendedor na Treina Mais Treinamentos.

0 Comentários